Если

функция

![]() дифференцируема и после окончания

дифференцируема и после окончания

переходного процесса существенное

значение имеет только конечное числоi

ее производных, то установившуюся ошибку

можно определить следующим образом.

Положим

для простоты, что возмущающее воздействие

отсутствует

![]() .

.

В соответствии с выражением (2.126) запишем

изображение ошибки:

![]() .

.

(2.218)

Разложим

передаточную функцию замкнутой системы

относительно ошибки по задающему

воздействию

![]() в ряд Тэйлора, тогда выражение (2.218)

в ряд Тэйлора, тогда выражение (2.218)

принимает вид

![]() ,

,

(2.219)

где

![]() ,

,![]() ,

,

…,![]() – коэффициенты ошибок.

– коэффициенты ошибок.

Переходя от

изображения ошибки (2.219) к оригиналу,

получим

![]() .

.

(2.220)

Коэффициенты

ошибок можно определить следующими

способами.

I.

Воспользоваться известными формулами:

;

;

(2.221)

;

;

(2.222)

;

;

(2.223)

……………………..;

.

.

(2.224)

Рассмотрим

в качестве примера простейшую САУ,

структурная схема которой приведена

на рисунке 2.83.

Рисунок

2.83

Передаточная

функция прямой цепи рассматриваемой

системы

![]() .

.

(2.225)

Тогда передаточная

функция замкнутой системы относительно

ошибки по задающему воздействию имеет

вид

![]() .

.

(2.226)

Определим

коэффициенты

![]() ,

,![]() ,

,![]() .

.

Согласно выражению (2.221), величина![]() будет

будет

.

.

(2.227)

Для

расчета коэффициента

![]() возьмем первую производную от передаточной

возьмем первую производную от передаточной

функции (2.226):

![]() .

.

(2.228)

В

соответствии с формулой (2.213) коэффициент

![]() будет

будет

![]() .

.

(2.229)

Для

определения коэффициента

![]() возьмем вторую производную от передаточной

возьмем вторую производную от передаточной

функции (2.226):

.

.

(2.230)

Тогда

на основании формулы (2.223) коэффициент

![]() будет

будет

![]() .

.

(2.231)

II.

Если

![]() является дробно-рациональной функцией

является дробно-рациональной функцией

вида (2.3), то ее разложение в ряд Тэйлора

с последующим выделением коэффициентов

ошибок можно осуществить простым

делением полинома числителя на полином

знаменателя, располагая члены полиномов

в порядке возрастания степеней.

Разделим полином

числителя (2.226) на полином знаменателя:

![]() (2.232)

(2.232)

Сравнивая (2.232) и

(2.219), получим

![]() ,

,

(2.233)

![]() ,

,

(2.234)

![]() .

.

(2.235)

Из

формулы (2.235) следует

![]() .

.

(2.236)

Покажем,

как можно определить

![]() с помощью коэффициентов ошибок на

с помощью коэффициентов ошибок на

примере САУ (см. рис. 2.83).

Пусть на вход

системы подается задающее воздействие

вида

![]() .

.

(2.237)

В

соответствии с формулой (2.220) необходимо

взять первую производную от задающего

воздействия (2.237)

![]() .

.

(2.238)

Тогда,

согласно формуле (2.220), величина

установившейся ошибки

![]() ,

,

(2.239)

или

![]() .

.

(2.240)

Учитывая

выражения (2.233) и (2.234), окончательно

получим

![]() .

.

(2.241)

Полученный

результат подтверждает вывод, сделанный

в пп. 2.9.2: если

степень временной функции задающего

воздействия

m

(в рассмотренном

примере m

= 1) больше

порядка астатизма системы

![]() (

(![]() ),

),

то с течением времени ошибка неограниченно

возрастает:

![]() .

.

Так,

на рисунке 2.84 приведены графики изменения

во времени задающего воздействия

(2.237), выходной величины

![]() и ошибки регулирования

и ошибки регулирования![]() в системе (см. рис. 2.83).

в системе (см. рис. 2.83).

Рисунок

2.84

Данное

обстоятельство (неограниченный рост

ошибки при

![]() )

)

необходимо учитывать при проектировании

систем управления соответствующим

выбором порядка астатизма САУ.

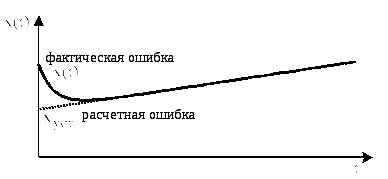

Отметим,

что результат вычисления установившейся

ошибки

![]() с помощью формулы (2.220) справедлив только

с помощью формулы (2.220) справедлив только

после окончания переходного процесса

в системе (рис. 2.85).

Рисунок

2.85

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Добрый день, пришло требование с налоговой, подскажите как правильно ответить по отчету РСВ за 1 полугодие:

1. Просим представить пояснения с расшифровкой всех сумм, необлагаемых страховыми взносами (строка 040 Подразделов 1.1; 1.2 Раздела 1 и строка 030 Приложения 2 Раздела 1) и подтверждающие документы (приказы, распоряжения, договора, реестры больничных листов, материальной помощи и др., кроме копий листов по временной нетрудоспособности)

2. «Идентификатор КС 2.6 — сумма ((ст.140 подр.3.2 р.3 СВоп – ст.160 подр.3.2 р.3 СВоп) по каждому показателю ст. 120 подр. 3.2 р.3 СВ)+ (ст.140 подр.3.2 р.3 СВпоп – ст.160 подр.3.2 р.3 СВпоп) по каждому показателю ст. 120 подр. 3.2 р.3 СВ (с начала расч. периода) )/ кол-во месяцев получения сумм выплат и иных вознаграждений (при значении ≠ 0) с начала расчетного периода ≥ МРОТ, левая часть КС 9466,03; 7944,69; 10816,82; 11850,32; 6463,93; 11226,01; 9998,76; 10475,45; 11066,49; 10086,19; 11314,39; 12075,04, правая часть КС 12130,00»

и

«Идентификатор КС 2.7 — ((ст.140 — ст.160) пр.3.2 р.3 СВ по всем показателям ст.120) по представленным подр.3.2 р.3 в составе СВ со знач. не= 0) оп + ((ст.140 — ст.160) пр.3.2 р.3 СВ по всем показателям ст.120) по представленным пр.3.2 р.3 в составе СВ со знач. не= 0) поп /количество мес-в получения сумм выплат с начала расч. периода (при знач. не= 0) >= значение средней заработной платы в субъекте РФ по соответствующей отрасли в экономике (показатель кода ОКВЭД титульного листа СВ), левая часть КС 16023, правая часть КС 22990»

По ошибке 2,6 посмотрите с начала года по людям, которые отработали меньше месяца, и получившийся заработок меньше МРОТ, т.е. меньше 12130 руб. У Вас таких 12 человек. Проще их отловить, если запустить проверку отчета в 1С через предлагаемую там такую услугу. Она выдаст результат по фамилиям и суммам.

Дальше пишите ответ на требование из 1С, там есть такая возможность, указывая каждого такого сотрудника:

ФИО, его СНИЛС, оклад, дату увольнения или кол-во отработанного времени в том месяце, когда сумма по нему меньше 12130 руб. Это не Ваша ошибка, просто программа в налоговой «спотыкается» на каждой сумме меньше МРОТ.

Если Вам не поздно, я завтра буду в офисе и посмотрю по своему отчету, с чем у Вас связана ошибка 2,7. Может, смогу подсказать.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

![]()

Зана, Спасибо вам, у меня есть время, я подожду.

![]()

Алия Начинающий бух, добрый день.

КС 2.7 про то что зп выше МРОТ, но ниже среднеотраслевой.

<Письмо> ФНС России от 07.02.2020 N БС-4-11/2002@(ред. от 29.05.2020)»О контрольных соотношениях формы расчета по страховым взносам, утвержденной приказом ФНС России от 18.09.2019 N ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 N ММВ-7-11/551@»

СВ

сведения о величине средней отраслевой заработной платы

2.7

по плательщику страховых взносов

1. За 1 кв. расчетного периода (первый отчетный период при начале осуществления деятельности плательщиком в течение года).

ст. 126, ст. 421, ст. 431, НК РФ, ст. 133, 133.1 ТК РФ

Если сумма выплат по ЗЛ (КС 2.6) > МРОТ, но средняя сумма выплат по плательщику страховых взносов < средней заработной платы в субъекте Российской Федерации по соответствующей отрасли экономики за предыдущий расчетный период (календарный год), то возможно занижение базы для исчисления СВ

В соответствии с п. 3 ст. 88 НК РФ направить сообщение плательщику о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений плательщика страховых взносов установлен факт занижения базы для исчисления СВ, определяются иные мероприятия налогового контроля для выявления возможного занижения базы для исчисления СВ.

![]()

STANISLAV25, Спасибо за помощь. Это я поняла, что зп нижеотраслевой по региону. Только что им можно ответить по данному вопросу?!

Проверить себя или контрагента по санкционным спискам

Алия Начинающий бух,

не знаю, поможет ли Вам мой опыт, у меня тоже была ошибка КС 2,7. В левой части 12 449, в правой 55 340.

В р.3 я продублировала в колонку 150 сведения из колонки 140 по каждой строке 120 (это помесячно с апреля по июнь). Ошибка ушла. Также у меня была ошибка «неверное указание количества застрахованных лиц на ОСС стр.010 за 1-3 мес по коду тарифа 01.» Из-за короновируса мы попали под код тарифа 21, там я поставила численность правильно и ошибочно выставила ее еще в код тарифа 01. Это вызвало ошибку. Убрала численность по месяцам в коде 01, оставив только численность на начало года. Потом внесла изменения в колонку 150 раздела 3. В результате ошибка исчезла, а что именно из этого на нее повлияло, точно не скажу. Посмотрите у себя что будет если сделать по аналогии в разделе 3 и нет ли ошибок в разделе 1 и 2 по численности или суммам. Успехов Вам!

[c.113]

Найдите стандартную ошибку оценки коэффициента регрессии.

[c.36]

Последний показатель, достойный упоминания, — это стандартная ошибка оценки коэффициента бета. Наклон линии регрессии, подобно любой статистической оценке, может отличаться от действительного значения, и стандартная ошибка показывает, насколько ошибочной может быть полученная оценка. Стандартную ошибку можно также использовать для получения доверительного интервала для истинной величины коэффициента бета, основываясь на оценке угла наклона.

[c.240]

Изменение рыночного индекса, периода доходности, а также интервала доходности не дает никакого облегчения. Если индекс становится более представительным, то стандартная ошибка для коэффициента бета повышается, отражая тот факт, что большая часть риска в акциях относится к конкретной фирме. Если коэффициент бета изменяется по мере изменения периода доходности или оцениваемого интервала, то это создает больше неопределенности об истинном значении коэффициента бета компании.

[c.251]

Стандартная ошибка Х-коэффициента = 0,20. R-квадрат — 5%.

[c.295]

Стандартная ошибка постоянного коэффициента а рассчитывается как

[c.273]

Воздействие гетероскедастичности на оценку интервала прогнозирования и проверку гипотезы заключается в том, что хотя коэффициенты не смещены, дисперсии и, следовательно, стандартные ошибки этих коэффициентов будут смещены. Если смещение отрицательно, то оценочные стандартные ошибки будут меньше, чем они должны быть, а критерий проверки будет больше, чем в реальности. Таким образом, мы можем сделать вывод, что коэффициент значим, когда он таковым не является. И наоборот, если смещение положительно, то оценочные ошибки будут больше, чем они должны быть, а критерии проверки — меньше. Значит, мы можем принять нулевую гипотезу, в то время как она должна быть отвергнута.

[c.287]

Если регрессия оказывается значимой, то можно продолжить анализ, используя t-тесты для отдельных коэффициентов регрессии в этом случае пытаются выяснить, насколько значимой является влияние той или иной переменной j на параметр у при условии, что все другие факторы Xk остаются неизменными. Построение доверительных интервалов и проверка гипотез на адекватность для отдельного коэффициента регрессии основывается на определении стандартной ошибки. Каждый коэффициент регрессии имеет свою стандартную ошибку Sb, Sb2,…, Sbk.

[c.55]

Сравним оцененные коэффициенты и оцененные стандартные ошибки оценок коэффициентов, полученные двумя методами [c.191]

Первые четыре строчки в табл. 27 (средние значения, их ошибки, средние квадратические отклонения, коэффициенты вариации) вычислены по, всей исходной информации объединения за 1956—1970 гг. Остальные (чистые коэффициенты корреляции, автокорреляционные отношения Неймана, дифференциальные производительности и эластичности факторов) получены на базе кинетической функции (49) при средних величинах себестоимости добычи нефти и попутного газа и факторов. Среднее арифметическое значение уровня себестоимости и факторов достаточно высоки (первая строка, табл. 27). Стандартные ошибки средних значений свидетельствуют о небольшом различии между генеральными и выборочными средними значениями, что повышает статистическую достоверность последних.

[c.91]

Следующий этап корреляционного анализа — расчет уравнения связи (регрессии). Решение проводится обычно шаговым способом. Сначала в расчет принимается один фактор, который оказывает наиболее значимое влияние на результативный показатель, потом второй, третий и т.д. И на каждом шаге рассчитываются уравнение связи, множественный коэффициент корреляции и детерминации, /»»-отношение (критерий Фишера), стандартная ошибка и другие показатели, с помощью которых оценивается надежность уравнения связи. Величина их на каждом шаге сравнивается с предыдущей. Чем выше величина коэффициентов множественной корреляции, детерминации и критерия Фишера и чем ниже величина стандартной ошибки, тем точнее уравнение связи описывает зависимости, сложившиеся между исследуемыми показателями. Если добавление следующих факторов не улучшает оценочных показателей связи, то надо их отбросить, т.е. остановиться на том уравнении, где эти показатели наиболее оптимальны.

[c.149]

Пример. Средняя контрактная цена товара составляет 1000 руб. Известно, что стандартное отклонение цены в контрактах составляет 100 руб. Определим число сделок, за которыми необходимо проследить для оценки средней контрактной цены с точностью 3%. Допустимая абсолютная ошибка Д = 1000 х 3/100 = 30 руб. В табл. 6.1 находим значение коэффициента доверительного интервала, соответствующего доверительному интервалу 97%, т.е. риску в 3%. По формуле 6.12 подсчитываем объем выборки п = 2,582 х х (Ю02/302) = 73,96 = 74. Таким образом, необходимо проследить за 74 случайным образом выбранными сделками, чтобы среднюю контрактную цену товара можно было с погрешностью до 3% считать равной средней цене в этих 74 сделках.

[c.66]

Точность коэффициентов, дающих непараметрические оценки связи, определяют с помощью Z-статистики, которая является аналогом Г-статистики и характеризует отношение величины коэффициента и его стандартной ошибки. Аналогично параметрическим методам необходимо оценивать и уровень значимости гипотезы об отсутствии связи.

[c.87]

Коэффициент детерминации модели, равный квадрату приведенного коэффициента множественной корреляции, составил 99,31% стандартная ошибка модели оказалась равна 4415 тыс. руб., / статистика Фишера — 4,415, а уровень значимости гипотезы об отсутствии связи — менее 0,01%.

[c.90]

Оценки коэффициентов корреляции должны быть как можно более объективными, если значение общего стандартного отклонения, вычисленное по формуле (14.7), является реалистичным. Необоснованно ожидать, что руководство сделает предельно точные расчеты этих коэффициентов. Когда реальная взаимосвязь отличается от ожидаемой, ошибки могут быть использованы для пересмотра оценок других проектов.

[c.402]

U стандартная ошибка коэффициента регрессии [c.468]

Q t-статистика (отношение коэффициента к стандартной ошибке).

[c.468]

Среднее квадратическое отклонение (стандартная ошибка) коэффициента регрессии bj примет вид [c.97]

Проверим значимость коэффициентов регрессии Ь и Ь . В примере 4.1 получены Ъ = 0,854 и >2=0,367. Стандартная ошибка s в соответствии с (4.22) равна

[c.101]

Значение в скобках — стандартная ошибка для оценки коэффициента (Sb).

[c.272]

Важно отметить, что коэффициенты погашения дебиторской задолженности и безнадежных долгов имеют вероятностный характер, т. е. их значения не могут быть точно известны. Однако стандартная ошибка и t-значение позволяют установить диапазоны изменения коэффициентов. Интервал доверительности имеет вид [c.272]

Стандартная ошибка коэффициента бета [c.891]

Стандартные ошибки указаны в круглых скобках под соответствующими параметрами. Коэффициенты корреляции для квадратичного уравнения и уравнения модельных переменных скорректированы с учетом числа независимых переменных.

[c.904]

Стандартная ошибка для бета -коэффициента при простой линейной регрессии

[c.1001]

Стандартная ошибка коэффициента регрессии определяется по формуле

[c.53]

Для нашего примера величина стандартной ошибки коэффициента регрессии составила [c.53]

Величина стандартной ошибки совместно с Г-распределением Стьюдента при я — 2 степенях свободы применяется для проверки существенности коэффициента регрессии и для расчета его доверительных интервалов.

[c.53]

Проверка значимости коэффициентов автокорреляции проводится при помощи критерия стандартной ошибки и Q-критерия Бокса— Пирса. Два критерия предлагаются потому, что существуют два подхода к проверке наличия автокорреляции. При первом подходе подразумевается использование критерия стандартной ошибки, проверяются коэффициенты автокорреляции каждого порядка отдельно, чтобы выявить, какие из них значимы. Второй подход использует 0-критерий Бокса— Пирса для того, чтобы проверить на значимость все множество коэф-фициешиь как группу.

[c.329]

В скобках указаны стандартные ошибки соответствующих коэффициентов. Можно отметить, что статистическое качество полученного уравнения регрессии практически идеально. Все г-статистики превышают 5 по абсолютной величине (а, грубо говоря, границей для очень хорошей оценки является 3). Очень высока доля дисперсии зависимой переменной, объясненная с помощью уравнения регрессии, — 94,2% — особенно с учетом того, что уравнение регрессии связывает относительные величины, не имеющие выраженного временного тренда. Статистика Дарбина-Уотсона ЯИ очень близка к 2, и, даже не прибегая к таблицам, здесь ясно, что гипотеза об отсутствии автокорреляции остатков первого порядка будет принята при любом разумно малом уровне значимости. Итак, мы имеем хороший пример линейной регрессии, когда можно оценить ее статистическую значимость, не прибегая к таблицам распределений Стьюден-та, Фишера или Дарбина-Уотсона, а лишь по общему порядку полученных статистик.

[c.330]

Рассмотренные статистические критерии предназначены для про верки значимости некоторых множеств коэффициентов. Когда значени F свидетельствует о значимости, часто оказывается, что некоторые пе ременные вносят больший вклад в полученный уровень значимости чем другие, и было бы интересно установить, какие именно. Это мож но сделать, представив основные регрессии в несколько ином виде и изу чив стандартные ошибки отдельных коэффициентов. Для иллюстрацш этого подхода вновь обратимся к данным из табл. 6.9. При четыре группах данных и одной неуправляемой переменной получаемые в 3 регрессии можно записать в виде

[c.204]

Оцените коэффициенты уравнения = Pi + Рг- 2 + Рз з + и 1месте со стандартными ошибками и коэффициентом детерминации на основе [энных из табл. 7.3. Сопоставьте с результатами для табл. 7.2, уже полу-. [енными в гл. 5 (см. табл. 5.4).

[c.240]

Standard Error of Alpha — стандартная ошибка для альфа -коэффициента. Стандартное отклонение альфа -коэффициента ценной бумаги, соответствующее ее апостериорной характеристической линии.

[c.993]

Коэффициенты Стандартная ошибка t статистика Р-эначение Нижние 95% Верхние 95%

[c.82]

Коэффициенты 5 Стандартная ошибка t-сгпатистика Р-значение Нижний 95% уровень Верхний 95% уровень

[c.88]

Установившееся значение  ошибки воспроизведения задающего воздействия, являющегося произвольной, но достаточно плавной функцией времени, можно определить с помощью коэффициентов

ошибки воспроизведения задающего воздействия, являющегося произвольной, но достаточно плавной функцией времени, можно определить с помощью коэффициентов

Коэффициенты ошибки вычисляются по передаточной функции для ошибки слежения и ее производным по  при

при

В статической системе  в астатической

в астатической  в астатической второго порядка

в астатической второго порядка  Могут быть системы с астатизмом третьего порядка и более высокого.

Могут быть системы с астатизмом третьего порядка и более высокого.

Формулы для вычисления первых четырех коэффициентов ошибки воспроизведения задающего воздействия (коэффицентов ошибки слежения) приведены в табл. 7.1. Формулы содержат коэффициенты передаточной функции  разомкнутой системы, и, следовательно, отпадает необходимость в составлении передаточной функции

разомкнутой системы, и, следовательно, отпадает необходимость в составлении передаточной функции

Пример 7.1. Вычислить коэффициенты  ошибки слежения если передаточная функция разомкнутой системы

ошибки слежения если передаточная функция разомкнутой системы

Система пятого порядка астатическая, и для вычисления коэффициентов ошибки можно воспользоваться формулами поз. 8 табл. 7.1. В данном случае

Подставив эти значения коэффициентов в формулы, получим

По передаточной функции  ошибки от возмущения могут быть вычислены коэффициенты ошибки от возмущения:

ошибки от возмущения могут быть вычислены коэффициенты ошибки от возмущения:

Эти коэффициенты позволяют определить установившееся значение ошибки, создаваемой возмущением, если оно является достаточно медленно изменяющейся функцией времени:

Формулы для вычисления коэффициентов ошибки по коэффициентам передаточной функции системы для ошибки приведены в табл. 7.2. Эти формулы могут быть использованы как для вы числения  так и для вычисления

так и для вычисления

Пример 7.2. В системе со структурной схемой, изображенной на рис. 7.1, передаточные функции ее участков имеют следующие значения:

Вычислить установившееся значение ошибки, если задающее воздействие  а возмущения

а возмущения

Составим передаточную функцию разомкнутой системы:

По формулам поз. 2 табл. 7.1 определим коэффициенты ошибки от задающего воздействия:

Следовательно, согласно формуле

Составим передаточную функцию для ошибки от возмущения (учитывая знак воздействия возмущения и обратной связи):

Для вычисления коэффициентов ошибки от возмущения можно воспользоваться формулами поз. 1 табл. 7.2. В данном случае

(кликните для просмотра скана)

(кликните для просмотра скана)

(кликните для просмотра скана)

(кликните для просмотра скана)

Подставив эти значения коэффициентов передаточной функции в формулы, получим

Согласно формуле (7.9) имеем

В соответствии с формулой (7.1) суммарное значение установившейся ошибки

Передаточная функция для ошибки есть дробно-рациональная функция от  поэтому значения коэффициентов ошибки можно вычислить делением ее числителя (начиная с младшего члена) на знаменатель. Такой прием следует применять, когда нельзя использовать данные табл. 7.1 и 7.2. При этом удобно пользоваться техникой подвижной полосы [55]. Перед расчетом передаточную функцию для ошибки (слежения или от возмущения) приводят к виду

поэтому значения коэффициентов ошибки можно вычислить делением ее числителя (начиная с младшего члена) на знаменатель. Такой прием следует применять, когда нельзя использовать данные табл. 7.1 и 7.2. При этом удобно пользоваться техникой подвижной полосы [55]. Перед расчетом передаточную функцию для ошибки (слежения или от возмущения) приводят к виду

Затем на полосу бумаги (на подвижную полосу) выписывают столбиком  и на листе бумаги (на неподвижную полосу) выписывают столбиком

и на листе бумаги (на неподвижную полосу) выписывают столбиком  . В статической системе

. В статической системе  в астатической

в астатической  и несколько последующих коэффициентов

и несколько последующих коэффициентов  равны нулю.

равны нулю.

Подвижную полосу кладут слева от неподвижной так, чтобы осталось место для записи результатов. Сначала нижняя цифра подвижной полосы должна находиться в одной строке с верхней цифрой неподвижной полосы. Затем подвижную полосу постепенно перемещают вниз.

В каждом положении подвижной полосы ее нижнюю цифру умножают на цифру неподвижной полосы в той же строке. Каждую из остальных цифр подвижной полосы умножают на находящуюся рядом цифру из столбца «Результат». Сумму всех произведений записывают в столбец «Результат», рядом с нижней цифрой подвижной полосы.

Цифры из столбца «Результат», начиная с верхней, после умножения на  являются коэффициентами ошибки

являются коэффициентами ошибки

Поэтому расчет нужно продолжать, пока в столбце «Результат» не окажется столько цифр, сколько коэффициентов ошибки необходимо вычислить.

Пример 7.3. Вычислить коэффициенты ошибки слежения  для системы, у которой передаточная функция

для системы, у которой передаточная функция

Таблица 7.3 (см. скан) Расчет к примеру 7.3

Расположение полос при расчете показано в табл. 7.3 для каждого подсчета. Запись подсчетов имеет вид:

Следовательно, коэффициенты ошибки имеют следующие значения:

Данные для определения коэффициентов ошибки по ЛАЧХ минимально-фазовой системы приведены в табл. 9.6.

Содержание статьи

Показать

Скрыть

Возникают случаи, когда при оформлении нового полиса ОСАГО автомобилист делает расчет и видит сумму больше, чем он ожидал. Основное, что может повлиять на стоимость страховки — КБМ, коэффициент «бонус-малус», он же коэффициент аварийности. Иногда в него закрадываются ошибки. Разбираемся, как их распознать и исправить.

Что такое КБМ

КБМ — коэффициент «бонус-малус» — один из коэффициентов, по которому рассчитывается стоимость полиса ОСАГО для конкретного водителя. КБМ показывает, насколько часто водитель становился виновником ДТП, то есть как часто страховые компании были вынуждены выплачивать возмещение по страховому полису. Сейчас эти сведения хранятся в единой информационной базе Российского союза автостраховщиков (РСА), из которой страховщики берут данные, когда оформляют полисы для клиентов.

Рассчитайте стоимость ОСАГО на калькуляторе

Корректность расчета коэффициента «бонус-малус» можно проверить самостоятельно. Он меняется раз в год 1 апреля, то есть считается количество аварий, произошедших по вине водителя, который производит расчет, в период с 1 апреля по 31 марта следующего года.

Коэффициент «бонус-малус» определяется классом водителя — он, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го.

Таблица расчета КБМ, приведенная в указании ЦБ от 08.12.2021 № 6007-У.

|

№ п/п |

Класс КБМ на период КБМ |

Коэффициент КБМ на период КБМ |

Класс КБМ |

||||

|

отсутствие страховых возмещений за период КБМ |

одно страховое возмещение за период КБМ |

два страховых возмещения за период КБМ |

три страховых возмещения за период КБМ |

более трех страховых возмещений за период КБМ |

|||

|

1 |

М |

3,92 |

0 |

М |

М |

М |

М |

|

2 |

0 |

2,94 |

1 |

М |

М |

М |

М |

|

3 |

1 |

2,25 |

2 |

М |

М |

М |

М |

|

4 |

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

5 |

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

6 |

4 |

1 |

5 |

2 |

1 |

М |

М |

|

7 |

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

8 |

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

9 |

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

10 |

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

11 |

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

12 |

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

13 |

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

14 |

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

15 |

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

- у водителя с классом от М до 12-го за год езды без выплат при ДТП класс повышается на один пункт

- у водителя с 13-м классом при вождении без ДТП КБМ на следующий год остается минимальным

- если произошло хотя бы одно ДТП с выплатой по ОСАГО, класс падает на несколько пунктов, а вернуться к предыдущему классу можно будет только спустя несколько лет

Что такое КБМ и как он влияет на цену ОСАГО

Откуда могут появляться ошибки

Ошибки в КБМ возможны, если водитель, например, поменял водительское удостоверение, а данные в базе РСА еще не обновились. Возможны и другие причины:

- ошибка оператора, который неверно внес данные в полис;

- водитель заменил иностранные права на российские, тогда его КБМ автоматически считается как коэффициент новичка.

Если в страховом полисе указан неверный КБМ, то его можно проверить самостоятельно на сайте РСА и написать заявление в страховую компанию, чтобы в полис были внесены соответствующие изменения.

Если же ошибка подтверждается на сайте РСА, значит туда были переданы неверные данные.

Как исправить ошибку

Для того чтобы исправить данные в базе РСА, водитель должен обратиться к страховой компании с заявлением о пересмотре КБМ и внесении изменений.

Дополнительных документов предъявлять не нужно, но если есть копии предыдущих страховых полисов, где коэффициент рассчитан верно, то можно их предоставить как доказательство.

Страховщик должен перенаправить заявление в РСА, а тот, в свою очередь, провести проверку в течение пяти рабочих дней. О результатах сообщат страховой компании.

Если ответа от страховой компании нет больше месяца, то водитель может обратиться в Центробанк — именно этот орган уполномочен осуществлять надзор за деятельностью страховщиков. ЦБ не может вносить изменения в базу данных РСА, но он имеет возможность убедить страховщика выполнить свои обязанности.

Если не получилось решить проблему через страховую компанию и ЦБ РФ, то можно обратиться напрямую в РСА: например, через электронную приемную самостоятельно, приложив заявление о пересмотре КБМ и предыдущие полисы ОСАГО.

Загрузка…

Работаю в программе 1С:Предприятие 8.3 (8.3.17.1851). Через интернет (Облачная)

ИП на УСН доходы и патент. 27.01.2021 получено требование о предоставлении пояснений по РСВ за 9 мес 2020 года. Отчет был сдан и принят ИФНС в установленные законодательством сроки. Пишется, что в ходе камеральной проверки выявлены ошибки и (или) противоречия между сведениями, содержащимися в документах, либо несоответсвия сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа и полученных им в ходе налогового контроля: выявлены ошибки при расчете контрольных соотношений (протокол расчета по КС представлен в приложении № 1 кданному требованию)

И вот эта таблица КС по РСВ. Первый раз получила такое, что это за цифры?

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

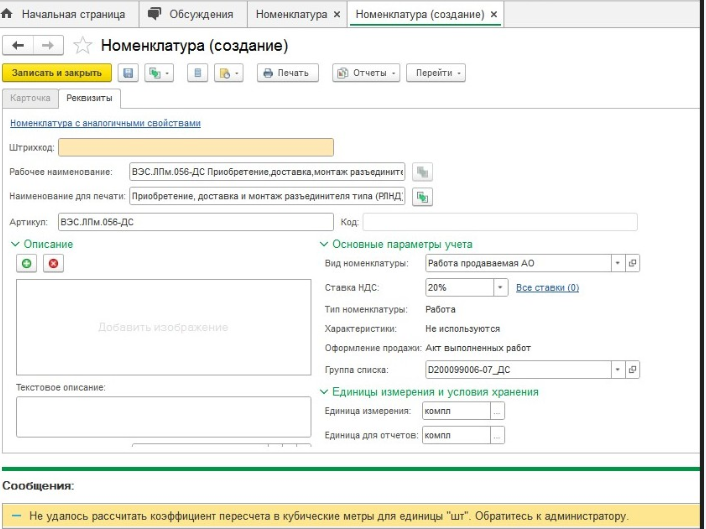

В программе 1С:Комплексная автоматизация, ред.2.5 выходит ошибка «Не удалось рассчитать коэффициент пересчета в кубические метры для единицы шт. Обратитесь к администратору», как исправить ситуацию?

Ответ:

В разделе «НСИ и Администрирование» — «Настройка НСИ и разделов» — «Номенклатура» — «Единицы измерения», нужно проверить, что установлено в качестве Единицы измерения объема. Возможно единица не из классификатора, либо упаковка без шт.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Ответ эксперта

Если при заполнении РСВ допущена ошибка, Экстерн выдаст предупреждение. Одно из них может появиться, когда строка 170 раздела 3 РСВ заполнена неверно. Текст предупреждения такой:

«Сумма начисленных страховых взносов за апрель по коду НР, указанная в сведениях по застрахованному лицу ФИО, СНИЛС XXX-XXX-XXX XX, ст. 170 Раздела 3 (‘сумма’) не соответствует рассчитанной по формуле нарастающего итога (‘сумма’).»

Такое предупреждение соответствует контрольному соотношению 0.1.

ст. 170 (3 месяц оп) подр. 3.2.1 р.3 СВ = ((ст. 150 (1 месяц оп) + ст. 150 (2 месяц оп) + ст. 150 (3 месяц оп)) × «соответствующий значению ст. 130 подр. 3.2.1. р. 3 СВ тариф страховых взносов») – (ст. 170 (1 месяц оп) + ст. 170 (2 месяц оп).

Оно означает, что сумма исчисленных страховых взносов за третий месяц отчетного периода должна быть равна сумме баз для начисления взносов за три месяца, умноженной на соответствующий тариф, за вычетом исчисленных взносов из строк 170 за первый и второй месяцы.

Аналогичные контрольные соотношения прописаны для первого и второго месяцев отчетного периода. Они нужны для проверки выполнения требований ст. 431 НК РФ.

![]()

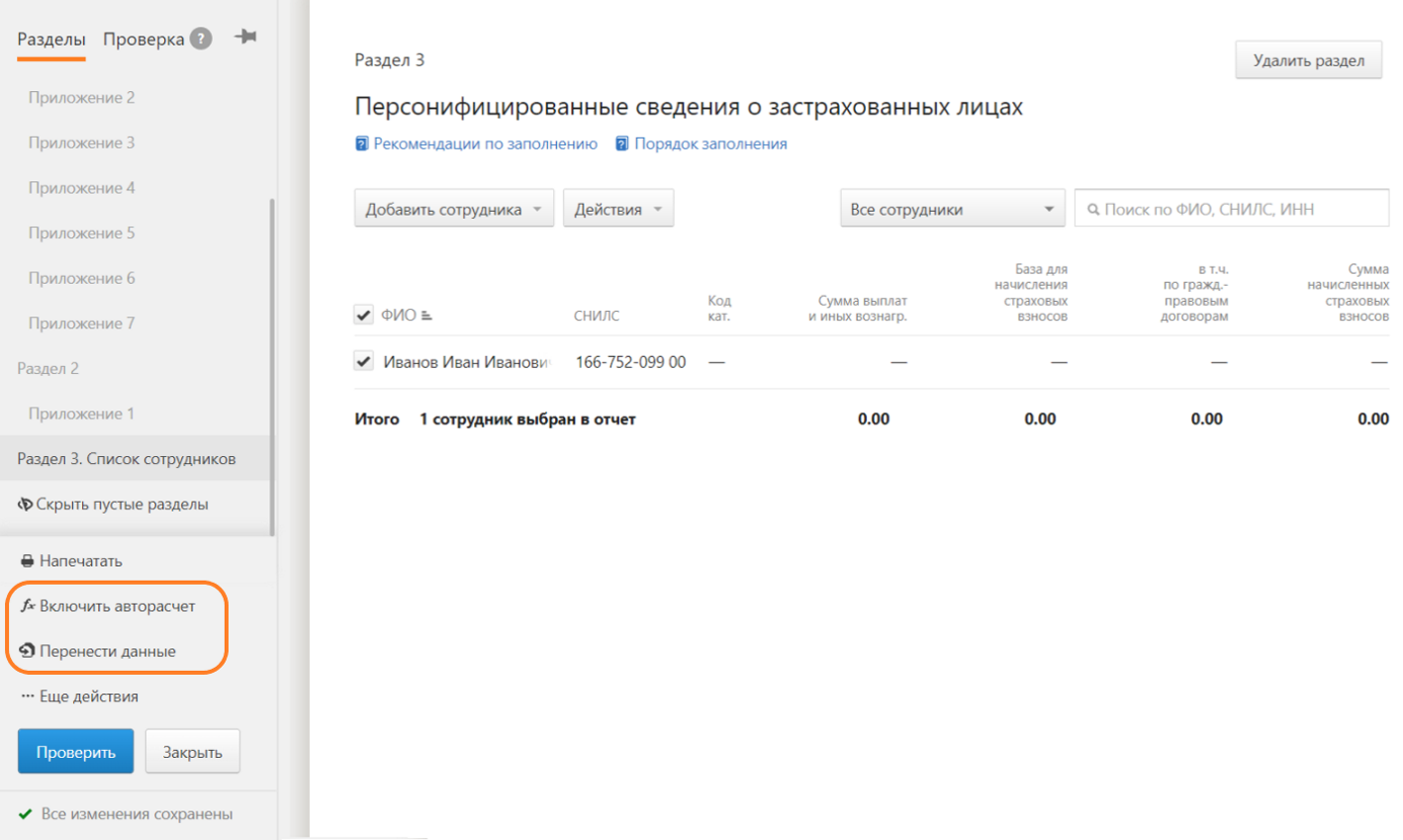

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

Это предупреждение может появиться даже при расхождении в одну копейку. Несоответствие возникает, если при заполнении раздела вы использовали не специальную формулу из контрольного соотношения, а просто умножили тариф на базу взносов за месяц. Посмотреть, как это работает на примере, можно в Контур.Справке.

Экстерн может рассчитать взносы по формуле автоматически. Это поможет заведомо избежать таких ошибок. Чтобы включить авторасчет, нажмите соответствующую кнопку в левом нижнем углу отчета. Если заполняете отчет за полугодие, 9 месяцев или год, рекомендуем сначала перенести все данные за предыдущие кварталы с помощью кнопки «Перенести данные».