From Wikipedia, the free encyclopedia

An error correction model (ECM) belongs to a category of multiple time series models most commonly used for data where the underlying variables have a long-run common stochastic trend, also known as cointegration. ECMs are a theoretically-driven approach useful for estimating both short-term and long-term effects of one time series on another. The term error-correction relates to the fact that last-period’s deviation from a long-run equilibrium, the error, influences its short-run dynamics. Thus ECMs directly estimate the speed at which a dependent variable returns to equilibrium after a change in other variables.

History[edit]

Yule (1926) and Granger and Newbold (1974) were the first to draw attention to the problem of spurious correlation and find solutions on how to address it in time series analysis.[1][2] Given two completely unrelated but integrated (non-stationary) time series, the regression analysis of one on the other will tend to produce an apparently statistically significant relationship and thus a researcher might falsely believe to have found evidence of a true relationship between these variables. Ordinary least squares will no longer be consistent and commonly used test-statistics will be non-valid. In particular, Monte Carlo simulations show that one will get a very high R squared, very high individual t-statistic and a low Durbin–Watson statistic. Technically speaking, Phillips (1986) proved that parameter estimates will not converge in probability, the intercept will diverge and the slope will have a non-degenerate distribution as the sample size increases.[3] However, there might be a common stochastic trend to both series that a researcher is genuinely interested in because it reflects a long-run relationship between these variables.

Because of the stochastic nature of the trend it is not possible to break up integrated series into a deterministic (predictable) trend and a stationary series containing deviations from trend. Even in deterministically detrended random walks spurious correlations will eventually emerge. Thus detrending does not solve the estimation problem.

In order to still use the Box–Jenkins approach, one could difference the series and then estimate models such as ARIMA, given that many commonly used time series (e.g. in economics) appear to be stationary in first differences. Forecasts from such a model will still reflect cycles and seasonality that are present in the data. However, any information about long-run adjustments that the data in levels may contain is omitted and longer term forecasts will be unreliable.

This led Sargan (1964) to develop the ECM methodology, which retains the level information.[4][5]

Estimation[edit]

Several methods are known in the literature for estimating a refined dynamic model as described above. Among these are the Engle and Granger 2-step approach, estimating their ECM in one step and the vector-based VECM using Johansen’s method.[6]

Engle and Granger 2-step approach[edit]

The first step of this method is to pretest the individual time series one uses in order to confirm that they are non-stationary in the first place. This can be done by standard unit root DF testing and ADF test (to resolve the problem of serially correlated errors).

Take the case of two different series

If they are both integrated to the same order (commonly I(1)), we can estimate an ECM model of the form

If both variables are integrated and this ECM exists, they are cointegrated by the Engle–Granger representation theorem.

The second step is then to estimate the model using ordinary least squares:

If the regression is not spurious as determined by test criteria described above, Ordinary least squares will not only be valid, but in fact super consistent (Stock, 1987).

Then the predicted residuals

One can then test for cointegration using a standard t-statistic on

While this approach is easy to apply, there are, however numerous problems:

VECM[edit]

The Engle–Granger approach as described above suffers from a number of weaknesses. Namely it is restricted to only a single equation with one variable designated as the dependent variable, explained by another variable that is assumed to be weakly exogeneous for the parameters of interest. It also relies on pretesting the time series to find out whether variables are I(0) or I(1). These weaknesses can be addressed through the use of Johansen’s procedure. Its advantages include that pretesting is not necessary, there can be numerous cointegrating relationships, all variables are treated as endogenous and tests relating to the long-run parameters are possible. The resulting model is known as a vector error correction model (VECM), as it adds error correction features to a multi-factor model known as vector autoregression (VAR). The procedure is done as follows:

- Step 1: estimate an unrestricted VAR involving potentially non-stationary variables

- Step 2: Test for cointegration using Johansen test

- Step 3: Form and analyse the VECM.

An example of ECM[edit]

The idea of cointegration may be demonstrated in a simple macroeconomic setting. Suppose, consumption

In this setting a change

This structure is common to all ECM models. In practice, econometricians often first estimate the cointegration relationship (equation in levels), and then insert it into the main model (equation in differences).

References[edit]

- ^ Yule, Georges Udny (1926). «Why do we sometimes get nonsense correlations between time series? – A study in sampling and the nature of time-series». Journal of the Royal Statistical Society. 89 (1): 1–63. JSTOR 2341482.

- ^ Granger, C.W.J.; Newbold, P. (1978). «Spurious regressions in Econometrics». Journal of Econometrics. 2 (2): 111–120. JSTOR 2231972.

- ^ Phillips, Peter C.B. (1985). «Understanding Spurious Regressions in Econometrics» (PDF). Cowles Foundation Discussion Papers 757. Cowles Foundation for Research in Economics, Yale University.

- ^ Sargan, J. D. (1964). «Wages and Prices in the United Kingdom: A Study in Econometric Methodology», 16, 25–54. in Econometric Analysis for National Economic Planning, ed. by P. E. Hart, G. Mills, and J. N. Whittaker. London: Butterworths

- ^ Davidson, J. E. H.; Hendry, D. F.; Srba, F.; Yeo, J. S. (1978). «Econometric modelling of the aggregate time-series relationship between consumers’ expenditure and income in the United Kingdom». Economic Journal. 88 (352): 661–692. JSTOR 2231972.

- ^ Engle, Robert F.; Granger, Clive W. J. (1987). «Co-integration and error correction: Representation, estimation and testing». Econometrica. 55 (2): 251–276. JSTOR 1913236.

Further reading[edit]

- Dolado, Juan J.; Gonzalo, Jesús; Marmol, Francesc (2001). «Cointegration». In Baltagi, Badi H. (ed.). A Companion to Theoretical Econometrics. Oxford: Blackwell. pp. 634–654. doi:10.1002/9780470996249.ch31. ISBN 0-631-21254-X.

- Enders, Walter (2010). Applied Econometric Time Series (Third ed.). New York: John Wiley & Sons. pp. 272–355. ISBN 978-0-470-50539-7.

- Lütkepohl, Helmut (2006). New Introduction to Multiple Time Series Analysis. Berlin: Springer. pp. 237–352. ISBN 978-3-540-26239-8.

- Martin, Vance; Hurn, Stan; Harris, David (2013). Econometric Modelling with Time Series. New York: Cambridge University Press. pp. 662–711. ISBN 978-0-521-13981-6.

тип модели временного ряда

Модель коррекции ошибок (ECM) принадлежит к Категория нескольких моделей временных рядов , наиболее часто используемых для данных, в которых базовые переменные имеют долгосрочный стохастический тренд, также известный как коинтеграция. ECM — это теоретически обоснованный подход, полезный для оценки как краткосрочного, так и долгосрочного воздействия одного временного ряда на другой. Термин «исправление ошибок» относится к тому факту, что отклонение последнего периода от долгосрочного равновесия, ошибка, влияет на его краткосрочную динамику. Таким образом, ECM напрямую оценивают скорость, с которой зависимая переменная возвращается в состояние равновесия после изменения других переменных.

Содержание

- 1 История ECM

- 2 Оценка

- 2.1 Двухэтапный подход Энгла и Грейнджера

- 2.2 VECM

- 2.3 Пример ECM

- 3 Ссылки

- 4 Далее чтение

История ECM

Юл (1926) и Грейнджер и Ньюболд (1974) первыми привлекли внимание к проблеме ложной корреляции и нашли решения, как ее решить. в анализе временных рядов. Учитывая два совершенно несвязанных, но интегрированных (нестационарных) временных ряда, регрессионный анализ одного из другого будет иметь тенденцию давать явно статистически значимую взаимосвязь, и, таким образом, исследователь может ошибочно полагать, что нашел доказательства существования истинная взаимосвязь между этими переменными. Обычный метод наименьших квадратов больше не будет согласованным, а часто используемая тестовая статистика будет недействительной. В частности, моделирования Монте-Карло показывают, что можно получить очень высокий R в квадрате, очень высокий индивидуальный t-статистический и низкий Дарбина – Ватсона. статистика. С технической точки зрения Филлипс (1986) доказал, что оценки параметров не будут сходиться по вероятности, точка пересечения будет расходиться, а наклон будет иметь невырожденное распределение по мере увеличения размера выборки. Однако может существовать общий стохастический тренд для обоих рядов, который искренне интересует исследователя, поскольку он отражает долгосрочную взаимосвязь между этими переменными.

Из-за стохастического характера тренда невозможно разбить интегрированный ряд на детерминированный (предсказуемый) тренд и стационарный ряд, содержащий отклонения от тренда. Даже при детерминированном удалении тренда случайных блужданий в конечном итоге возникнут ложные корреляции. Таким образом, детрендирование не решает проблему оценки.

Чтобы по-прежнему использовать подход Бокса – Дженкинса, можно было бы различать ряды, а затем оценивать такие модели, как ARIMA, учитывая, что многие часто используемые временные ряды ( например, в экономике) кажутся стационарными в первых разностях. Прогнозы на основе такой модели по-прежнему будут отражать циклы и сезонность, которые присутствуют в данных. Однако любая информация о долгосрочных корректировках, которую могут содержать данные в уровнях, опускается, и долгосрочные прогнозы будут ненадежными.

Это привело Саргана (1964) к разработке методологии ECM, которая сохраняет информацию об уровне.

Оценка

В литературе известно несколько методов. для оценки уточненной динамической модели, как описано выше. Среди них двухэтапный подход Энгла и Грейнджера, оценивающий их ECM за один этап, и векторный VECM с использованием метода Йохансена.

двухэтапного подхода Энгла и Грейнджера

Первый этап этот метод заключается в предварительном тестировании отдельных временных рядов, которые используются, чтобы подтвердить, что они нестационарны в первую очередь. Это можно сделать с помощью стандартного модульного корневого тестирования DF и теста ADF (для решения проблемы серийно коррелированных ошибок). Возьмем случай двух разных серий x t { displaystyle x_ {t}}

Если они оба интегрированы в одном порядке (обычно I (1)), мы можем оценить модель ECM в виде

- A (L) Δ yt = γ + B (L) Δ xt + α (yt — 1 — β 0 — β 1 xt — 1) + ν t. { Displaystyle A (L) , Delta y_ {t} = gamma + B (L) , Delta x_ {t} + alpha (y_ {t-1} — beta _ {0} — beta _ {1} x_ {t-1}) + nu _ {t}.}

Если обе переменные интегрированы и этот ECM существует, они коинтегрируются теоремой Энгла – Грейнджера о представлении.

Затем на втором этапе оценивается модель с помощью обычных наименьших квадратов : yt = β 0 + β 1 xt + ε t { displaystyle y_ {t} = beta _ {0} + beta _ {1} x_ {t} + varepsilon _ {t}}

- A (L) Δ yt = γ + B (L) Δ xt + α ε ^ t — 1 + ν t. { Displaystyle A (L) , Delta y_ {t} = gamma + B (L) , Delta x_ {t} + alpha { hat { varepsilon}} _ {t-1} + nu _ {t}.}

Затем можно протестировать коинтеграцию, используя стандартную t-статистику на α { displaystyle alpha}

VECM

Энгл-Грейнджер описанный выше подход имеет ряд недостатков. А именно, он ограничен только одним уравнением с одной переменной, обозначенной как зависимая переменная, объясненной другой переменной, которая, как предполагается, является слабо экзогенной для интересующих параметров. Он также основан на предварительном тестировании временных рядов, чтобы выяснить, являются ли переменные I (0) или I (1). Эти недостатки могут быть устранены с помощью процедуры Йохансена. Его преимущества заключаются в том, что в предварительном тестировании нет необходимости, может быть множество коинтегрирующих взаимосвязей, все переменные рассматриваются как эндогенные, и возможны тесты, относящиеся к долгосрочным параметрам. Полученная модель известна как модель векторной коррекции ошибок (VECM), поскольку она добавляет функции коррекции ошибок в многофакторную модель, известную как векторная авторегрессия (VAR). Процедура выполняется следующим образом:

- Шаг 1: оценка неограниченной VAR, включающей потенциально нестационарные переменные

- Шаг 2: Тест на коинтеграцию с использованием теста Йохансена

- Шаг 3: Сформировать и проанализировать VECM.

Пример ECM

Идея коинтеграции может быть продемонстрирована в простых макроэкономических условиях. Предположим, потребление C t { displaystyle C_ {t}}

В этой настройке изменение Δ C t = C t — C t — 1 { displaystyle Delta C_ {t} = C_ {t} -C_ {t-1}}

Эта структура является общей для всех моделей ECM. На практике эконометристы часто сначала оценивают взаимосвязь коинтеграции (уравнение в уровнях), а затем вставляют его в основную модель (уравнение в разностях).

Ссылки

Дополнительная литература

- Dolado, Juan J.; Гонсало, Хесус; Мармол, Франсеск (2001). «Коинтеграция». В Балтаги, Бади Х. (ред.). Компаньон теоретической эконометрики. Оксфорд: Блэквелл. Стр. 634 –654. doi : 10.1002 / 9780470996249.ch31. ISBN 0-631-21254-X.

- Эндерс, Уолтер (2010). Прикладные эконометрические временные ряды (Третье изд.). Нью-Йорк: Джон Вили и сыновья. С. 272–355. ISBN 978-0-470-50539-7.

- Lütkepohl, Helmut (2006). Новое введение в анализ множественных временных рядов. Берлин: Springer. Стр. 237 –352. ISBN 978-3-540-26239-8.

- Мартин, Вэнс; Херн, Стэн; Харрис, Дэвид (2013). Эконометрическое моделирование с использованием временных рядов. Нью-Йорк: Издательство Кембриджского университета. С. 662–711. ISBN 978-0-521-13981-6.

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

15 |

||||||||||||||||

|

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||||||||

|

C(2) |

1.014411 |

0.020750 |

48.88608 |

0.0000 |

|||||||||||||

|

C(3) |

0.702102 |

0.078268 |

8.970448 |

0.0000 |

|||||||||||||

|

т.е. yt |

= 1.014 yt – 1 + 0.702 (xt – 1.014 xt – 1) + e t , или |

||||||||||||||||

|

yt |

= 1.014 yt – 1 + 0.702 xt |

– 0.712 xt – 1 + e t |

Отметим близость результатов, полученных тремя методами:

|

yt = |

1.005 yt – 1 + 0.695 xt |

– 0.707 xt – 1 + et |

(метод 1), |

|

yt = |

yt – 1 + 0.710 xt |

– 0.710 xt – 1 + et |

(метод 2), |

|

yt = |

1.014 yt – 1 + 0.702 xt |

– 0.712 xt – 1 + e t |

(метод 3). |

Фактически, во всех трех случаях воспроизводится одна и та же линейная модель связи между рядами разностей:

∆yt = 0.7 ∆xt + et .

Эта регрессионная связь между продифференцированными рядами не является ложной (в отличие от регрессионной связи между рядами уровней): статистика Дарбина – Уотсона принимает значение 1.985; P-значение критерия Jarque – Bera равно 0.344.

Замечание

В связи с результатами, полученными при рассмотрении последних примеров, естественно возникает следующий вопрос, который поднимался в свое время различными исследователями. Не будет ли разумным, имея дело с рядами, траектории которых обнаруживают выраженный тренд, сразу приступать к оцениванию связей между рядами разностей (между продифференцированными рядами) ?

Против некритичного использования такого подхода говорят два обстоятельства:

(a)Если ряды в действительности стационарны относительно детерминированного тренда, то тогда дифференцирование приводит к

передифференцированным рядам, имеющим необратимую MA

составляющую.

(b)Если ряды являются интегрированными порядка 1 и при этом коинтегрированы, то при переходе к продифференцированным рядам теряется информация о долговременной связи между уровнями этих рядов.

Дифференцирование рядов оправданно и полезно, если ряды являются интегрированными, но при этом между ними отсутствует коинтеграционная связь.

Пусть yt ~ I(1), xt ~ I(0). Строить регрессию yt на xt в этом случае бессмысленно, т.к. для любых a и b в такой ситуации

yt – a – b xt ~ I(1).

Пусть, наоборот, yt ~ I(0), xt ~ I(1). Для любых a и b ≠ 0 здесь опять yt – a – b xt ~ I(1),

и только при b = 0 получаем yt – a – b xt ~ I(0),

так что и в таком сочетании строить регрессию одного ряда на другой не имеет смысла.

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

16 |

|

|

Пусть теперь yt ~ I(1), |

xt ~ I(1) – два интегрированных ряда. |

|

|

Если для любого b |

||

|

yt – b xt ~ I(1), |

||

|

то регрессия yt на |

xt является фиктивной, и мы уже выяснили, как следует |

действовать в такой ситуации.

Обратимся теперь к случаю, когда при некотором b ≠ 0 yt – b xt ~ I(0) – стационарный ряд.

Если это так, то ряды yt и xt называют коинтегрированными рядами, а вектор (1, – b)T – коинтегрирующим вектором.

Вообще, ряды yt ~ I(1), xt ~ I(1) называют коинтегрированными (в узком смысле – детерминистская коинтеграция), если существует ненулевой (коинтегрирующий)

вектор β = (β1, β2)T ≠ 0 , для которого

β1 xt + β2 yt ~ I(0) – стационарный ряд.

Заметим, что если вектор β = (β1, β2)T является коинтегрирующим вектором для рядов xt и yt , то тогда коинтегрирующим для этих рядов будет и любой вектор вида сβ = (сβ1, сβ2)T , где с ≠ 0 – постоянная величина. Чтобы выделить какой-то определенный вектор, приходится вводить условие нормировки, например, рассматривать только векторы вида (1, – b)T (или только векторы (– a, 1)T ).

Поскольку мы предполагаем сейчас, что xt , yt ~ I(1), то ряды разностей ∆xt , ∆yt стационарны. Будем предполагать в дополнение, что стационарен векторный ряд (∆xt , ∆yt)T , так что для него существует разложение Вольда в виде скользящего среднего

(∆xt , ∆yt)T = µ + B(L) εt ,

где

µ = (µ 1, µ 2 )T , µ 1 = E(∆xt ) , µ 2 = E(∆yt) ;

εt = (ε1t , ε2t )T – векторный белый шум,

т.е.

|

ε 1, ε 2 , … |

– последовательность не коррелированных между собой, одинаково |

||||||||

|

распределенных случайных векторов, для которых |

|||||||||

|

E(εt) = (0, 0)T , |

D(ε1t) = σ12 , D(ε2t) = σ22 , Cov(ε1t , ε2t ) = σ12 – постоянные величины; |

||||||||

|

1 |

0 |

∞ b |

(k ) |

b |

(k ) |

k |

|||

|

11 |

12 |

L |

. |

||||||

|

B(L) = |

0 |

1 |

+∑ |

b |

(k ) |

b |

(k ) |

||

|

k =1 |

|||||||||

|

21 |

22 |

Знаменитый результат Гренджера ([Granger (1983)], см. также [Engle, Granger (1987)])

состоит в том, что в случае коинтегрированности I(1) рядов xt и yt (в узком смысле)

|

(I) |

В разложении Вольда (∆xt , ∆yt)T = µ + B(L) εt матрица B(1) имеет ранг 1. |

|

(II)Система рядов xt и yt допускает векторное ARMA представление |

A(L) (xt, yt )T = c + d(L)εt ,

в котором

εt – тот же векторный белый шум, что и в (I), c = (c1, c2)T , c1 и c2 – постоянные,

A(L) – матричный полином от оператора запаздывания, d(L) – скалярный полином от оператора запаздывания, причем

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

17 |

A(0) = I2 (единичная матрица размера 2×2), rank A(1) = 1 (ранг 2×2-матрицы A(1) равен 1),

значение d(1) конечно.

Всвязи с тем, что в последнем представлении ранг (2×2)-матрицы A(1) меньше двух, об этом представлении часто говорят как о векторной авторегрессии пониженного ранга (reduced rank VAR).

Вразвернутой форме представление (II) имеет вид

|

p |

q |

|||||||||||||||

|

xt =c1 + |

∑(a1j xt − j +b1j yt − j )+ |

∑θkε1,t − k , |

||||||||||||||

|

j =1 |

k = 0 |

|||||||||||||||

|

p |

(a |

)+ |

q θ |

|||||||||||||

|

y |

t |

=c |

2 |

+ |

2 j |

x |

t − j |

+b |

y |

t − j |

ε |

2,t − k |

||||

|

∑ |

2 j |

∑ k |

||||||||||||||

|

j =1 |

k = 0 |

При этом верхние пределы p и q у сумм в правых частях могут быть бесконечными.

Если возможно векторное AR представление, то в нем d(L) ≡ 1 , p < ∞ .

|

(III) |

Система рядов xt и yt допускает представление в форме модели |

||

|

коррекции ошибок (error correction model – ECM) |

|||

|

∆xt =µ1 +α1zt −1 +∑∞ (γ 1j ∆xt − j +δ1j ∆yt − j )+ ∑∞ θkε1,t − k , |

|||

|

j =1 |

k = 0 |

||

|

∆yt = µ2 +α2 zt −1 +∑∞ (γ 2 j ∆xt − j +δ 2 j ∆yt − j )+ ∑∞ θkε2,t − k , |

|||

|

j =1 |

k = 0 |

||

|

где |

|||

|

zt = yt – β xt – E(yt – β xt) |

– стационарный ряд с нулевым |

математическим |

|

|

ожиданием, |

zt ~ I(0),

и

α12 + α22 > 0.

Если в (II) возможно векторное AR(p) представление (p < ∞), то тогда ECM принимает вид

∆xt =µ1 +α1zt −1 +∑p −1(γ 1j ∆xt − j +δ1j ∆yt − j ) +ε1,t , j =1

∆yt = µ2 +α2 zt −1 +∑p −1(γ 2 j ∆xt − j +δ 2 j ∆yt − j )+ε2,t , j =1

Здесь важно отметить следующее:

•Если ряды xt , yt ~ I(1) коинтегрированы, то все составляющие в ECM стационарны.

•Если векторный ряд (xt , yt)T ~ I(1) (так что векторный ряд (∆xt , ∆yt)T стационарен) и порождается ECM моделью, то ряды xt и yt коинтегрированы. (Действительно, в этом случае все составляющие ECM, отличные от zt–1, стационарны; но тогда стационарна и zt – 1.)

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

18 |

• Если ряды xt , yt ~ I(1) коинтегрированы, то тогда VAR в разностях не может иметь конечный порядок. (В отличие от случая, когда ряды xt и yt не коинтегрированы.)

|

Абсолютную величину zt = yt – α – β xt , где α = E(yt – β xt), |

можно рассматривать как |

|

|

расстояние, отделяющее систему в |

момент t от |

равновесия, задаваемого |

|

соотношением yt – α – β xt = 0. |

Величины и направления изменений xt и yt |

принимают во внимание величину и знак предыдущего отклонения от равновесия zt – 1 . Ряд zt , конечно, вовсе не обязательно убывает по абсолютной величине при переходе от одного периода времени к другому, но он является стационарным рядом, и поэтому расположен к движению по направлению к своему среднему.

Замечание 1

Переменная xt не является причиной по Гренджеру для переменной yt , если неучет прошлых значений переменной xt не приводит к ухудшению качества прогноза значения yt по совокупности прошлых значений этих двух переменных. Переменная yt не является причиной по Гренджеру для переменной xt , если неучет прошлых значений переменной yt не приводит к ухудшению качества прогноза значения xt по совокупности прошлых значений этих двух переменных. (Качество прогноза измеряется среднеквадратичной ошибкой прогноза.)

Если xt , yt ~ I(1) и коинтегрированы, то должна иметь место причинность по Гренджеру , по крайней мере, в одном направлении. Этот факт вытекает из представления такой системы рядов в форме ECM, в которой α12 + α22 > 0. Значение xt

– 1 через посредство zt– 1 помогает в прогнозировании значения yt (т.е. переменная xt является причиной по Гренджеру для переменной yt), если α2 ≠ 0. Значение yt – 1 через посредство zt– 1 помогает в прогнозировании значения xt (т.е. переменная yt является причиной по Гренджеру для переменной xt), если α1 ≠ 0.

Замечание 2

Пусть xt , yt ~ I(1) коинтегрированы и wt ~ I(0). Тогда для любого k коинтегрированы ряды xt и γ yt – k + wt , γ ≠ 0. Формально, если xt ~ I(1), то коинтегрированы ряды xt

и xt – k . (Действительно, тогда xt – xt – k = ∆xt + ∆xt – 1 + … + ∆xt – k – сумма I(0)- переменных, которая также является I(0)-переменной.)

Итак, при коинтегрированности рядов xt , yt ~ I(1) мы имеем

|

• |

модель долговременной (равновесной) связи yt = α + β xt ; |

•модель краткосрочной динамики в форме ECM,

иэти модели согласуются друг с другом.

Проблема, однако, состоит в том, что для построения ECM по реальным статистическим данным нам надо знать коинтегрирующий вектор (в данном случае, знать значение β). Хорошо, если этот вектор определяется экономической теорией. К сожалению, чаще его приходится оценивать по имеющимся данным.

Энгл и Гренджер [Engle, Granger (1987)] рассмотрели двухшаговую процедуру, в которой на первом шаге значения α и β оцениваются в рамках модели регрессии yt на xt

yt = α + β xt + ut .

Получив методом наименьших квадратов оценки αˆ и βˆ (НK-оценки), мы тем самым находим оцененные значения отклонений от положения равновесия

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

19 |

zˆt = yt – αˆ – βˆ xt

– это просто остатки от оцененной регрессии.

После этого, на втором шаге, методом наименьших квадратов раздельно (не как система!) оцениваются уравнения

∆xt =µ1 +α1zˆt −1 +∑p −1(γ 1j ∆xt − j +δ1j ∆yt − j ) +ν t , j =1

∆yt = µ2 +α2 zˆt −1 + ∑p −1(γ 2 j ∆xt − j +δ 2 j ∆yt − j ) +wt , j =1

(т.е. предполагается модель VAR(p) для xt , yt).

Определяющим в этой процедуре является то обстоятельство, что получаемая на первом шаге оценка βˆ быстрее обычного приближается (по вероятности) к истинному

значению β – второй компоненте коинтегрирующего вектора (1, β)T . ( βˆ является суперсостоятельной оценкой для β .) Это, в конечном счете, приводит к тому, что оценки в отдельном уравнении ECM, использующие оцененные значения zt−1 , имеют то же самое асимптотическое распределение, что и оценка максимального правдоподобия, использующая истинные значения zt−1 . (Обычно это асимптотически

нормальное распределение.) При этом НК-оценки стандартных ошибок всех коэффициентов являются состоятельными оценками истинных стандартных ошибок.

Заметим, что последние результаты справедливы несмотря на то, что ряд оцененных значений zˆt формально не является стационарным, поскольку βˆ ≠ β.

Отметим также, что если мы хотим использовать другую нормировку коинтегрирующего вектора в виде (β, 1)T , то нам придется оценивать регрессию xt на константу и yt , и это приведет к вектору, не пропорциональному вектору, оцененному в первом случае.

Замечание

|

ˆ |

|

|

Тот факт, что β |

быстрее обычного сходится (по вероятности) к β , вовсе не |

означает,что мы можем пользоваться на первом шаге процедуры Энгла – Гренджера обычными регрессионными критериями. Дело в том, что получаемые на первом шаге оценки и статистики, вообще говоря, имеют нестандартные асимптотические распределения.

Однако первый шаг является в данном контексте вспомогательным, и на этом шаге нет необходимости обращать внимание на сообщаемые в протоколах соответствующих пакетов программ значения статистик.

Напротив, на втором шаге мы можем использовать обычные статистические процедуры (разумеется, если количество наблюдений не мало и если коинтеграция имеется).

Пример Расмотрим реализацию процесса порождения данных

DGP: xt = xt – 1 + εt , yt = 2 xt + νt ,

где x1 = 0, а εt и νt – порождаемые независимо друг от друга последовательности независимых, одинаково распределенных случайных величин, имеющих стандартное

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

20 |

|||||||||||

|

нормальное распределение |

N(0, |

1). Графики полученных реализаций рядов |

xt |

и |

yt |

|||||||

|

имеют следующий вид |

||||||||||||

|

10 |

||||||||||||

|

0 |

||||||||||||

|

-10 |

||||||||||||

|

-20 |

||||||||||||

|

-30 |

||||||||||||

|

-40 |

||||||||||||

|

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|||

|

Y |

X |

Пара (xt , yt) образует векторный процесс авторегрессии

xt = xt – 1 + εt , yt = 2 xt – 1 + ηt ,

где ηt = νt + 2εt ~ i.i.d. N(0, 5).

В форме ECM пара уравнений принимает вид

∆xt = εt ,

∆yt = – (yt – 1 – 2 xt – 1) + ηt = – zt + где zt = yt – 2 xt ,

или

∆xt = α1 zt – 1 + εt ,

∆yt = α2 zt – 1 + ηt ,

где α1 = 0, α2 = – 1, так что α12

На практике, приступая к анализу статистических данных, исследователь не знает точно, какой порядок имеет VAR в DGP. Имея это в виду, выберем для оценивания в качестве статистической модели ECM в виде

∆xt = α1 zt – 1 + γ11∆xt – 1 + δ11∆yt – 1 + vt ,

∆yt = α2 zt – 1 + γ21∆xt – 1 + δ21∆yt – 1 + wt ,

допуская, что данные порождаются моделью векторной авторегрессии второго порядка (p = 2). Для анализа используем 100 наблюдений.

(I шаг) Исходим из модели yt = α + β xt + ut . Оцененная модель:

|

Dependent Variable: Y |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

-0.006764 |

0.165007 |

-0.040992 |

0.9674 |

|

X |

1.983373 |

0.020852 |

95.11654 |

0.0000 |

|

R-squared |

0.989284 |

Durbin-Watson stat |

2.217786 |

т.е.

yt = – 0.006764 + 1.983373 xt + uˆt ,

так что

zˆt = uˆt = yt + 0.006764 – 1.983373 xt .

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

21 |

Допустив, что VAR имеет порядок 2, при использовании критерия Дики – Фуллера для проверки рядов yt и xt на коинтегрированность в правую часть уравнения включаем одну запаздывающую разность:

∆zˆt = φ zˆt−1 + θ1∆zˆt−1 + ζt . ,

Оценивая последнее уравнение получаем:

Augmented Dickey-Fuller Test Equation Dependent Variable: D(Z) Sample(adjusted): 3 100

Included observations: 98 after adjusting endpoints

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

Z(-1) |

-1.153515 |

0.151497 |

-7.614088 |

0.0000 |

||||||||

|

D(Z(-1)) |

0.038156 |

0.100190 |

0.380837 |

0.7042 |

||||||||

Полученное значение тестовой статистики tφ = – 7.614 намного ниже 5% критического уровня –3.396 (см. [Patterson (2000), таблица 8.7]). Гипотеза некоинтегрированности рассматриваемых рядов уверенно отвергается. (Ввиду статистической незначимости коэффициента при запаздывающей разности, можно было бы переоценить модель, не включая запаздывающую разность в правую часть уравнения. Это дало бы значение tφ = – 11.423, при котором гипотеза некоинтегрированности отвергается еще более уверенно.)

Таким образом, мы принимаем решение о коинтегрированности рядов yt и xt , и переходим к построению модели коррекции ошибок.

(Шаг II) Сначала отдельно оцениваем уравнение для ∆xt :

|

Dependent Variable: D(X) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

C |

-0.028016 |

0.100847 |

-0.277810 |

0.7818 |

||||||||

|

Z(-1) |

0.250942 |

0.176613 |

1.420858 |

0.1587 |

||||||||

|

D(X(-1)) |

0.639967 |

0.257823 |

2.482201 |

0.0148 |

||||||||

|

D(Y(-1)) |

-0.258740 |

0.116654 |

-2.218019 |

0.0290 |

||||||||

Поочередное исключение из правой части уравнения переменных со статистически незначимыми коэффициентами и наибольшим P-значением приводит к оцененной модели

|

Dependent Variable: D(X) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

D(X(-1)) |

0.115141 |

0.100249 |

1.148554 |

0.2536 |

||||||||

и, в конечном счете, к модели

∆xt = νt ,

которая и была использована при порождении ряда xt . Оценивая теперь уравнение для ∆yt , получаем

|

Dependent Variable: D(Y) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

C |

-0.060101 |

0.211899 |

-0.283630 |

0.7773 |

||||||||

|

Z(-1) |

-0.641060 |

0.371097 |

-1.727472 |

0.0874 |

||||||||

|

D(X(-1)) |

1.313872 |

0.541733 |

2.425311 |

0.0172 |

||||||||

|

D(Y(-1)) |

-0.482981 |

0.245111 |

-1.970459 |

0.0517 |

||||||||

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

22 |

Исключая из правой части оцениваемого уравнения константу, получаем:

|

Dependent Variable: D(Y) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

Z(-1) |

-0.638888 |

0.369218 |

-1.730381 |

0.0868 |

||||||||

|

D(X(-1)) |

1.317763 |

0.538932 |

2.445138 |

0.0163 |

||||||||

|

D(Y(-1)) |

-0.483722 |

0.243908 |

-1.983217 |

0.0502 |

||||||||

Хотя формально здесь следовало бы начать исключение статистически незначимых переменных с zˆt −1 , мы должны принять во внимание уже принятое решение о

коинтегрированности рядов yt и xt . Но если эти ряды действительно коинтегрированы, то в ECM должно выполняться соотношение α12 + α22 > 0. Поскольку же переменная zt – 1 не вошла в правую часть уравнения для ∆xt , она должна оставаться в правой части уравнения для ∆yt . Если начать исключение с переменной ∆yt – 1 , то в оцененном редуцированном уравнении

|

Dependent Variable: D(Y) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

Z(-1) |

-1.186411 |

0.248876 |

-4.767072 |

0.0000 |

||||||||

|

D(X(-1)) |

0.331411 |

0.210732 |

1.572671 |

0.1191 |

||||||||

статистически незначим коэффициент при ∆xt – 1 , что приводит нас к уравнению ∆yt = α2 zˆt−1 + wt , оценивая которое, получаем

|

Dependent Variable: D(Y) |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

Z(-1) |

-1.273584 |

0.247887 |

-5.137760 |

0.0000 |

||||||||

Проверка гипотезы H0: α2 = – 1 дает:

|

Null Hypothesis: |

C(1)= -1 |

|||||||||

|

F-statistic |

1.218077 |

Probability |

0.272441 |

|||||||

|

Chi-square |

1.218077 |

Probability |

0.269738 |

|||||||

Поскольку эта гипотеза не отвергается, мы можем остановиться на модели ECM

∆xt = εt , ∆yt = – zˆt−1 + wt ,

где

zˆt−1 = yt – 1 + 0.006764 – 1.983373 xt – 1 .

Подстановка последнего выражения для zˆt−1 в уравнение для ∆yt приводит к соотношению

yt = – 0.0068 + 1.983 xt – 1 + wt ,

которое близко к соотношению yt = 2 xt – 1 + ηt ,

соответствующему использованному DGP.

Заметим, наконец, что последовательность wt = ∆yt + zˆt−1 идентифицируется по

наблюдаемой ее реализации как гауссовский белый шум с оцененной дисперсией 4.62 (использованному DGP соответствует значение 5.00), а последовательность εt = ∆xt идентифицируется как гауссовский белый шум с оцененной дисперсией 1.04 (использованному DGP соответствует значение 1.00).

Оценив ECM и остановившись на модели

∆xt = εt , ∆yt = – zˆt−1 + wt ,

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

23 |

мы тем самым обнаруживаем, что коррекция производится только в отношении ряда yt : при положительных zˆt−1 , т.е. при

yt– 1 – (– 0.0068 + 1.983 xt – 1) > 0,

в правой части уравнения для ∆yt корректирующая составляющая – zˆt−1 отрицательна и действует в сторону уменьшения приращения переменной yt . Напротив, при отрицательных zˆt−1 корректирующая составляющая действует в сторону увеличения приращения переменной yt .

Прошлые значения переменной xt через посредство zˆt−1 помогают в прогнозировании

значения yt , т.е. переменная xt является причиной по Гренджеру для переменной yt . В то же время, прошлые значения переменной yt никак не помогают прогнозированию значения xt , так что yt не является причиной по Гренджеру для xt .

Заметим далее, что даже если в ECM Cov(vt, wt) ≠ 0, оценивание пары уравнений ЕСМ как системы не повышает эффективности оценок, поскольку в правые части обоих уравнений входят одни и те же переменные.

Расмотренный в нашем примере процесс порождения данных

DGP: xt = xt – 1 + εt , yt = 2 xt + νt ,

является частным случаем модели, известной как треугольная система Филлипса. В общем случае (для двух рядов) эта система имеет вид

yt = β xt + νt , xt = xt – 1 + εt ,

где (εt , νt)T ~ i.i.d. N2(0, Σ) – последовательность независимых, одинаково распределенных случайных векторов, имеющих двумерное нормальное распределение с нулевым математическим ожиданием и ковариационной матрицей Σ . (Такая последовательность называется двумерным гауссовским белым шумом.)

Если матрица Σ диагональная, так что Cov(εt , νt) = 0, то тогда xt является экзогенной переменной в первом уравнении, и никаких проблем с оцениванием коэффициента β в этом случае не возникает.

Если же Cov(εt , νt) ≠ 0, то тогда xt уже не является экзогенной переменной в первом уравнении, т.к. при этом Cov(xt , νt) = Cov(xt – 1 + εt , νt) ≠ 0. Поэтому получаемая в первом уравнении оценка наименьших квадратов для β не имеет даже асимптотически нормального распределения.

В дальнейшем мы еще вернемся к проблеме оценивания коинтегрирующего вектора, а сейчас обратимся к вопросу о коинтеграции нескольких временных рядов.

Пусть мы имеем N временных рядов y1t , … , yN t , каждый из которых является интегрированным порядка 1. Если существует такой вектор β = (β1, … , βN)T , отличный от нулевого, для которого

β1 y1t + … + βN yN t ~ I(0) – стационарный ряд,

то говорят, что эти ряды коинтегрированы (в узком смысле); такой вектор β называется коинтегрирующим вектором. Если при этом

c = E(β1 y1t + … + βN yN t),

то тогда можно говорить о долговременном положении равновесия системы в виде

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

24 |

β1 y1t + … + βN yN t = c .

В каждый конкретный момент времени t существует некоторое отклонение системы от этого положения равновесия, характеризующееся величиной

zt = β1 y1t + … + βN yN t – c .

Ряд zt , в силу сделанных предположений, является стационарным рядом, имеющим нулевое математическое ожидание, так что он достаточно часто пересекает нулевой уровень, т.е. система колеблется вокруг указанного выше положения равновесия.

Естественной процедурой для проверки коинтегрированности рядов y1t , … , yN t является построение регрессии одного из этих рядов на остальные N – 1 рядов и проверка гипотезы наличия единичного корня у ряда zt на основании исследования ряда остатков от оцененной регрессии. Иначе говоря, мы оцениваем, например, модель

y1t = θ1 + θ2 y2 t + … + θN yN t + ut ,

и проверяем гипотезу единичного корня на основании исследования ряда остатков uˆt = y1t – (θˆ1+ θˆ2 y2 t + … + θˆN yN t),

опираясь на статистику Дики – Фуллера. Критические значения можно найти, следуя

[MacKinnon (1991)] (см. также [Patterson (2000), таблица A8.1]).

Если гипотеза единичного корня отвергается, то вектор

βˆ = (1, – θˆ2 , … , – θˆN )

берется в качестве оцененного коинтегрирующего вектора. При этом отклонение системы от положения равновесия оценивается величиной

zˆt = uˆt .

Поясним теперь, что мы имели в виду, оговаривая, что приведенные выше определения коинтеграции соответствуют коинтеграции в узком смысле.

В приведенных определениях ненулевой вектор β = (β1, … , βN)T определялся как коинтегрирующий вектор, если β1 y1t + … + βN yN t – стационарный ряд. Это означает, что если ряды y1t , … , yN t (по крайней мере, некоторые из них) содержат, наряду со стохастическим, еще и детерминированные тренды, то тогда коинтегрирующий вектор должен аннулировать оба вида трендов одновременно. И в связи с этим, коинтеграцию в узком смысле называют еще детерминистской коинтеграцией.

7.3. Проверка нескольких рядов на коинтегрированность. Критерии Дики – Фуллера

Здесь надо различать несколько случаев.

(1) Коинтегрирующий вектор определяется экономической теорией.

Тогда надо просто проверить на наличие единичного корня соответствующую линейную комбинацию

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

25 |

β1 y1t + … + βN yN t .

При этом используются те же критические значения, которые рассчитаны на применение к отдельно взятому ряду; эти значения не зависят от количества задействованных рядов N .

Пусть возможный коинтегрирующий вектор не определен заранее.

Тогда отдельно рассматриваются следующие ситуации.

(2) Ряды y1t , … , yN t не имеют детерминированного тренда (точнее, E(∆yk t) = 0).

(2a) В коинтеграционное соотношение (SM) константа не включается.

В этом случае мы оцениваем

SM: y1t = γ2 y2t + … + γN yN t + ut ,

получаем ряд остатков

uˆt = y1t − (γˆ2 y2 t +K+ γˆN yN t ),

оцениваем модель регрессии

∆uˆt = ϕ uˆt −1 +ζ1∆uˆt −1 +K+ζ K ∆uˆt − K + εt

с достаточным количеством запаздывающих разностей и проверяем гипотезу H0: φ

= 0 против альтернативы H0: φ < 0 .

На этот раз критические значения для t-статистики tφ зависят от количества задействованных рядов N . При большом количестве наблюдений можно использовать

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

26 |

критические значения, приведенные в [Hamilton (1994), Table B.9, Case 1]. Однако на практике в правую часть оцениваемого уравнения константа обычно включается.

(2b) В коинтеграционное соотношение (SM) константа включается.

В этом случае мы оцениваем

SM: y1t = α + γ2 y2t + … + γN yN t + ut ,

опять получаем ряд остатков – теперь это будет ряд

uˆt = y1t − (αˆ + γˆ2 y2 t +K+ γˆN yN t ),

оцениваем модель регрессии

∆uˆt = ϕ uˆt −1 +ζ1∆uˆt −1 +K+ζ K ∆uˆt − K + εt

с достаточным количеством запаздывающих разностей и проверяем гипотезу H0: φ

= 0 против альтернативы H0: φ < 0 .

Критические значения в этом случае отличаются от случая (2a). При большом

количестве наблюдений можно использовать критические значения, приведенные в

[Hamilton (1994), Table B.9, Case 2]. При небольших T критические значения

вычисляются по формуле, приведенной в [MacKinnon (1991), таблица 1 (вариант “no

trend”)] и воспроизведенной в [Patterson (2000)].

|

(3) |

Хотя бы один из рядов y2t , … , yN t имеет линейный тренд , так что E(∆yk t) |

|

≠ 0 |

хотя бы для одного из регрессоров. |

(3a) В коинтеграционное соотношение включается константа.

В этом случае оценивается

SM: y1t = α + γ2 y2t + … + γN yN t + ut .

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

27 |

Далее действуем опять как в (2b), только критические значения другие. При

большом количестве наблюдений можно использовать критические значения,

приведенные в [Hamilton (1994), Table B.9, Case 3]. При небольших T критические

значения вычисляются по формуле, приведенной в работе [MacKinnon (1991), Table

1 (вариант “with trend”)] и воспроизведенной в [Patterson (2000)].

(3b) В коинтеграционное соотношение включается линейный тренд.

В этом случае оценивается

SM: y1t = α + δt + γ2 y2t + … + γN yN t + ut .

Действуя так же, как и ранее, используем те же таблицы, что и в (3a), но только не для N , а для N + 1 переменных.

Включение тренда в коинтеграционное соотношение приводит к уменьшению

мощности критерия из-за необходимости оценивания “мешающего” параметра δ .

Однако такой подход вполне уместен в тех случаях, когда нет полной уверенности в

том, имеется ли ненулевой тренд хотя бы у одного из рядов y1t, y2t , … , yN t .

Пример

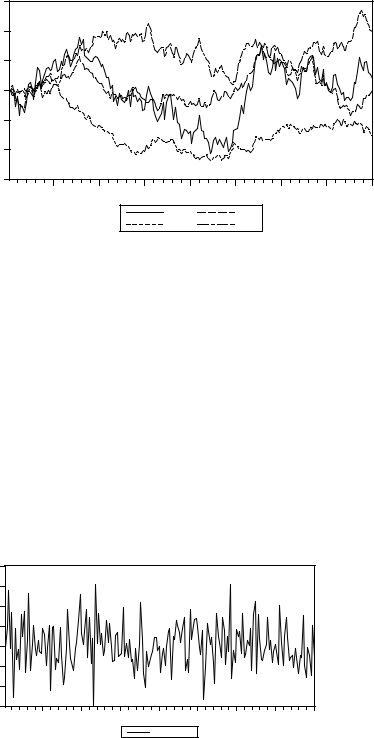

Смоделируем реализации четырех рядов y1t , y2t , y3t , y4t , следуя процессу порождения данных

DGP: y1t = y2, t + y3, t + y4, t + ε1t ,

y2t = y2, t – 1 + ε2t , y3t = y3, t – 1 + ε3t , y4t = y4, t – 1 + ε4t ,

где ε1t , ε2t , ε3t , ε4t – независимые друг от друга процессы гауссовского белого шума с дисперсиями, равными 1 для ε2t , ε3t , ε4t и 2 для ε1t .

Графики полученных реализаций для T = 200 приведены ниже.

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

28 |

|||||||||

|

60 |

||||||||||

|

40 |

||||||||||

|

20 |

||||||||||

|

0 |

||||||||||

|

-20 |

||||||||||

|

-40 |

||||||||||

|

-60 |

||||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

|

Y1 |

Y3 |

|||||||||

|

Y2 |

Y4 |

Не зная точно процесс порождения данных, мы должны были бы начать с исследования отдельных рядов. У всех четырех рядов не обнаруживается детерминированного тренда. Проверка по критерию Дики – Фуллера дает значения t-статистик, равные – 2.18, – 1.78, – 0.57, –1.70, соответственно. Все 4 ряда признаются интегрированными. Продифференцированные ряды идентифицируются как гауссовские белые шумы, так что ряды y1t , y2t , y3t , y4t идентифицируются как AR(1) ряды с единичным корнем, т.е. как интегрированные ряды порядка 1.

Теперь можно приступить к проверке этих четырех рядов на коинтегрированность. (1) Если “экономическая теория” предполагает теоретическое

долговременное соотношение между рассматриваемыми рядами в форме

|

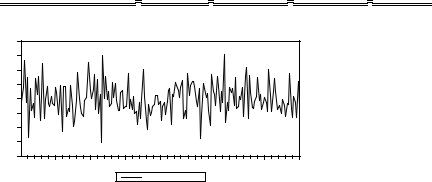

y1t = y2, t + y3, t + y4, t , |

|||||||||

|

то мы просто проверяем на интегрированность ряд |

|||||||||

|

y1t – y2, t – y3, t – y4, t . |

|||||||||

|

График этого ряда |

|||||||||

|

8 |

|||||||||

|

6 |

|||||||||

|

4 |

|||||||||

|

2 |

|||||||||

|

0 |

|||||||||

|

-2 |

|||||||||

|

-4 |

|||||||||

|

-6 |

|||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

COINT |

вполне похож на график стационарного ряда, что подтверждается проверкой по критерию Дики – Фуллера: вычисленное значение t-статистики критерия равно – 15.07. Гипотеза некоинтегрированности рядов отвергается.

Представим теперь, что теория не предлагает нам готового коинтегрирующего вектора.

(2a) Оценивание статистической модели без включения в нее константы дает:

Dependent Variable: Y1

Method: Least Squares

|

Variable |

Coefficient Std. Error |

t-Statistic |

Prob. |

|||||||||

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

29 |

||||||||||||||

|

Y2 |

0.996084 |

0.009973 |

99.88161 |

0.0000 |

|||||||||||

|

Y3 |

0.992550 |

0.009578 |

103.6296 |

0.0000 |

|||||||||||

|

Y4 |

1.002305 |

0.012393 |

80.87922 |

0.0000 |

|||||||||||

При оценивании тестового уравнения Дики – Фуллера для ряда остатков получаем

|

Augmented Dickey-Fuller Test Equation |

|||||||||||||

|

Dependent Variable: D(RESID_2A) |

|||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|||||||||

|

RESID_2A(-1) |

-1.075552 |

0.070892 |

-15.17178 |

0.0000 |

|||||||||

Вычисленное значение t-статистики критерия равно – 15.17, что намного ниже 5%

критического значения – 3.74 ([Hamilton (1994), Table B.9, Case 1]). Гипотеза некоинтегрированности отвергается.

(2b) Оценивание статистической модели с включением константы:

|

Dependent Variable: Y1 |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

C |

0.332183 |

0.373542 |

0.889279 |

0.3749 |

||||||||

|

Y2 |

1.002583 |

0.012369 |

81.05843 |

0.0000 |

||||||||

|

Y3 |

0.987369 |

0.011215 |

88.04048 |

0.0000 |

||||||||

|

Y4 |

0.999022 |

0.012937 |

77.22129 |

0.0000 |

||||||||

При оценивании тестового уравнения Дики – Фуллера для ряда остатков получаем

|

Augmented Dickey-Fuller Test Equation |

|||||||||||||

|

Dependent Variable: D(RESID_2B) |

|||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|||||||||

|

RESID_2B(-1) |

-1.079049 |

0.070861 |

-15.22764 |

0.0000 |

|||||||||

Вычисленное значение t-статистики – 15.23 опять намного ниже 5% критического значения, которое здесь равно – 4.11 ([Hamilton (1994), Table B.9, Case 2]). Гипотеза некоинтегрированности отвергается.

|

(3) Модифицируем теперь ряд y1t , переходя к ряду y*1t = y1t + 0.75t , график которого |

|||||||||

|

в сравнении с графиком ряда y1t |

имеет следующий вид: |

||||||||

|

200 |

|||||||||

|

150 |

|||||||||

|

100 |

|||||||||

|

50 |

|||||||||

|

0 |

|||||||||

|

-50 |

|||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

Y1 |

Y1_STAR |

||||||||

|

Картина изменения всех 4 рядов принимает вид |

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

30 |

|||||||||

|

200 |

||||||||||

|

150 |

||||||||||

|

100 |

||||||||||

|

50 |

||||||||||

|

0 |

||||||||||

|

-50 |

||||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

|

Y1_STAR |

Y3 |

|||||||||

|

Y2 |

Y4 |

(3a) Оцениваем статистическую модель с константой в правой части:

|

Dependent Variable: Y1_STAR |

|||

|

Variable |

Coefficient Std. Error |

t-Statistic |

Prob. |

|

C |

11.49053 |

2.704802 |

4.248195 |

0.0000 |

||||||

|

Y2 |

-1.333762 |

0.089561 |

-14.89224 |

0.0000 |

||||||

|

Y3 |

2.856952 |

0.081207 |

35.18115 |

0.0000 |

||||||

|

Y4 |

0.072630 |

0.093677 |

0.775323 |

0.4391 |

||||||

|

В этом случае график остатков имеет несколько отличный вид: |

||||||||||

|

15 |

||||||||||

|

10 |

||||||||||

|

5 |

||||||||||

|

0 |

||||||||||

|

-5 |

||||||||||

|

-10 |

||||||||||

|

-15 |

||||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

|

RESID_3A |

||||||||||

|

Проверка по Дики – Фуллеру дает следующие результаты: |

При оценивании тестового уравнения Дики – Фуллера для ряда остатков получаем

|

Augmented Dickey-Fuller Test Equation |

||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||||||||

|

RESID_3A(-1) |

-0.119805 |

0.033630 |

-3.562431 |

0.0005 |

||||||||

Вычисленное значение t-статистики – 3.56 выше 5% критического значения, которое здесь равно – 4.16 ([Hamilton (1994), Table B.9, Case 3]). Гипотеза некоинтегрированности не отвергается.

(3b) Включаем в правую часть тренд:

|

Dependent Variable: Y1_STAR |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

0.304068 |

0.390739 |

0.778187 |

0.4374 |

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

31 |

||||||||||

|

@TREND |

0.751890 |

0.007507 |

100.1621 |

0.0000 |

|||||||

|

Y2 |

1.008470 |

0.026468 |

38.10166 |

0.0000 |

|||||||

|

Y3 |

0.982658 |

0.021830 |

45.01453 |

0.0000 |

|||||||

|

Y4 |

1.001356 |

0.015942 |

62.81247 |

0.0000 |

|||||||

|

График остатков: |

|||||||||||

|

8 |

|||||||||||

|

6 |

|||||||||||

|

4 |

|||||||||||

|

2 |

|||||||||||

|

0 |

|||||||||||

|

-2 |

|||||||||||

|

-4 |

|||||||||||

|

-6 |

|||||||||||

|

-8 |

|||||||||||

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

||

|

RESID_3B |

|||||||||||

|

Последний график похож на график стационарного ряда, что подтверждается |

|||||||||||

|

проверкой по Дики – Фуллеру: |

|

Augmented Dickey-Fuller Test Equation |

|||||||||||||

|

Dependent Variable: D(RESID_3B) |

|||||||||||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|||||||||

|

RESID_3B(-1) |

-1.079492 |

0.070859 |

-15.23448 |

0.0000 |

|||||||||

Вычисленное значение t-статистики – 15.234 намного ниже 5% критического значения, которое здесь равно –4.49 ([Hamilton (1994), Table B.9, Case 3]). Гипотеза некоинтегрированности отвергается.

Последние два результата весьма важны для уточнения того, что понимается под коинтеграцией в настоящее время.

Фактически, мы обнаружили следующее. Ряды y1t , y2t , y3t , y4t коинтегрированы в том смысле, который был определен выше (коинтегрированы в узком смысле). Именно в таком виде ввели в обиход понятие коинтеграции Энгл и Гренджер. Ряды y*1t , y2t , y3t , y4t не являются коинтегрированными в узком смысле. В то же время, включение в правую часть статистической модели трендовой составляющей приводит к стационарным остаткам.

Вспомним в связи с этим, что при включении тренда в правую часть линейного регрессионного уравнения коэффициенты при объясняющих переменных интерпретируются как коэффициенты линейной связи между переменными, очищенными от детерминированного тренда. Последние же действительно были коинтегрированы по построению.

Наблюдаемая ситуация известна теперь под названием “стохастическая коинтеграция”. Оно указывает на наличие коинтеграционной связи между стохастическими трендами, входящими в состав рассматриваемых рядов, и не требует согласованности детерминированных трендовых составляющих ( если таковые имеются). В этом случае коинтегрирующий вектор аннулирует стохастический тренд, но не обязан одновременно аннулировать и детерминированный тренд. Другими словами, существует линейная комбинация рассматриваемых рядов, которая образует ряд, стационарный относительно детерминированного тренда, но не обязательно стационарный.

В противоположность стохастической коинтеграции, при наличии коинтеграции в узком смысле коинтегрирующий вектор аннулирует и стохастический и

www.iet.ru/mipt/2/text/curs_econometrics.htm

Коинтеграция

В 2003 году Шведская академия наук объявила о присуждении Нобелевской премии по экономике Роберту Энглу и Клайву Грэнджеру за «методы анализа экономических временных рядов с общим трендом», так называемые методы коинтеграции. Их статья, перевод которой приводится ниже, заложила основы в этой области и изменила подходы прикладных макроэкономистов к анализу данных.

Идея коинтеграции является очень естественным развитием идеи экономического равновесия, если принять во внимание нестационарность большинства макроэкономических переменных. В то время как стационарные временные переменные принимают значения недалеко от своего среднего, часто возвращаясь к нему, для нестационарных переменных ожидаемое время возврата к среднему бесконечно, и они обладают свойством далеко уходить от своего среднего. Нестационарность большинства макроиндикаторов — это хорошо изученная эмпирическая данность. Зачастую экономическое равновесие понимается как связь между несколькими переменными, «подталкивающая» некоторую линейную комбинацию этих переменных к нулю настолько сильно, что отклонения от нуля очень незначительны. Таким образом, эта линейная комбинация нестационарных переменных оказывается стационарной, а изначальные переменные коинтегрированными.

Хотя сама концепция коинтеграции очень естественна, эконометрические методы, необходимые для работы с ней, существенно отличаются от классических эконометрических принципов, используемых в микроэконометрике. Различия в методах столь существенны, что при первом прочтении приведенная ниже статья может вызвать удивление у читателя, хорошо знакомого с классической эконометрикой. Начнем с того, что большая часть классического регрессионного анализа построена на понятии экзогенности, в то время как коинтеграционные регрессии дают состоятельные оценки, даже если все переменные эндогенны, более того, прямая и обратная регрессии дают практически одинаковый результат — вещь, невозможная в микроэконометрике.

Сложность работы с коинтеграцией заключается в том, что знакомые эконометристам статистики сходятся к нестандартным асимптотическим распределениям и требуют нестандартных критических значений. Энгл и Грэнджер показывают, что вполне естественное желание избежать эти сложности путем перехода к первым разностям переменных является ошибочным шагом и ведет к существенно смещенным ошибкам. Смещение в оценках возникает из-за того, что та самая стационарная линейная комбинация нестационарных переменных является необходимым регрессором в регрессии первых разностей. Эта регрессия называется моделью коррекции ошибок. Авторы рассматривают вопрос двухшаговой оценки модели коррекции ошибок, а также вопрос тестирования коинтеграции.

Идеи и статьи Энгла и Грэнджера выделили макроэконометрику и теорию временных рядов в отдельный раздел экономики. Роберт Энгл известен также своими работами по стохастической волатильности (модели ARCH и GARCH), которые были названы в официальном объявлении Нобелевского комитета. Клайв Грэнджер является автором известной концепции «причинности по Грэнджеру». Авторы проработали в университете Калифорнии в Сан-Диего около 30 лет, прежде чем вышли на пенсию в 2003 году. Клайв Грэнджер ушел из жизни в 2009 году.

А. Е. Микушева

Прикладная эконометрика, 2015, 39 (3), с. 107-135.

AppliedEconometrics, 2015, 39 (3), pp. 107-135.

Co-Integration and Error Correction: Representation, Estimation, and Testing

Robert F. Engle and C. W. J. Granger

Коинтеграция и коррекция ошибок: представление, оценивание и тестирование1

Роберт Ф. Энгл, К. У. Дж. Грэнджер2

В работе исследуется взаимосвязь между моделями коинтеграции и коррекции ошибок, изначально предложенная в (Granger, 1981), предлагаются новые методы оценивания и тестирования, рассматриваются эмпирические примеры.

Если каждая компонента векторного временного ряда xt не стационарна, но становится стационарной после взятия первых разностей, а некоторая линейная комбинация a’x, стационарна, такой временной ряд называется коинтегрированным с коин-теграционным вектором а. Если существует несколько линейно независимых коинте-грационных векторов, то в этом случае а — это матрица, составленная построчно из коинтеграционных векторов. Если интерпретировать равенство а’xt = 0 как долгосрочное равновесие, то наличие коинтеграции означает, что отклонение от равновесия является стационарным, с ограниченной дисперсией, даже в том случае, когда исходные ряды являются нестационарными и имеют бесконечную дисперсию. В статье доказана теорема о представлении, основанная на статье (Granger, 1983), в которой связываются понятия скользящего среднего, авторегрессии и коррекции ошибок для коинтегрированных систем. Векторная авторегрессия в разностях

1 Оригинальная статья: Robert F. Engle and C. W. J. Granger (1987). Co-Integration and Error Correction: Representation, Estimation, and Testing. Econometrica, Vol. 55, No. 2 (Mar., 1987), pp. 251-276. © Econometric Society.

The copyright to this article is held by the Econometric Society, http://www.econometricsociety.org/. It may be downloaded, printed and reproduced only for personal or classroom use. Absolutely no downloading or copying may be done for, or on behalf of, any for-profit commercial firm or for other commercial purpose without the explicit permission of the Econometric Society. For this purpose, contact the Editorial Office of the Econometric Society at econometrica@econometricsociety.org.

Редакция благодарит Econometric Society за разрешение на публикацию перевода статьи.

Перевод статьи выполнен под редакцией П. К. Катышева.

2 Robert Fry Engle — Professor, New York University Stern School of Business.

Clive William John Granger (1934-2009).

Авторы выражают благодарность David Hendry и Sam Yoo за множество важных и полезных обсуждений и предложений, так же как и Gene Savin, David Dickey, Alok Bhargava и Marco Lippi. Они признательны двум рецензентам за детальную конструктивную критику, а также Yoshi Baba, Sam Yoo и Alvaro Ecribano за творчески выполненные численные расчеты и примеры. Исследование выполнено при финансовой поддержке Национального научного фонда (США) SES-80-08580 и SES-82-08626. Предыдущая версия этой статьи называлась «Спецификация динамической модели с равновесными ограничениями: Коинтеграция и коррекция ошибок».

несовместима с этими представлениями. В статье предложена простая, но асимптотически эффективная двухшаговая оценка. Тестирование коинтеграции сочетает в себе задачи тестирования единичных корней и тесты с параметрами, неидентифи-цируемыми при нулевой гипотезе. Предложены и проанализированы семь тестовых статистик. Методом Монте-Карло получены критические значения этих статистик. Мощность предложенных тестов проанализирована с использованием полученных критических значений, и одна процедура тестирования рекомендуется для применения. В ряде примеров было обнаружено, что потребление и доход, краткосрочные и долгосрочные процентные ставки являются коинтегрированными, заработные платы и цены не коинтегрированы, номинальный ВНП коинтегрирован с М2, но не с М1, М3 или с совокупными ликвидными активами.

ключевые слова: коинтеграция; векторная авторегрессия; единичные корни; коррекция ошибок; многомерные временные ряды; тесты Дики-Фуллера. JEL classification: C01; C12; C30; C33; C513.

1. введение

Индивидуальная экономическая переменная, рассматриваемая как временной ряд, может меняться весьма значительно, однако встречаются такие переменные, от которых можно ожидать, что, будучи объединенными в пару, подобные ряды будут не слишком удаляться друг от друга. Обычно экономическая теория предлагает некоторый механизм, удерживающий такие ряды вместе. Примерами могут быть краткосрочные и долгосрочные процентные ставки, ассигнования капитала и расходы, доходы и расходы домохозяйств, цены одного товара на различных рынках или цены близких товаров-заменителей на одном рынке. Подобная идея возникает при взгляде на равновесие как на стационарное состояние, в которое стремится вернуться экономика при любом отклонении от этого состояния. Если xt является вектором экономических переменных, то можно сказать, что равновесие достигается при выполнении линейного ограничения:

a’xt = 0.

Как правило, xt не будет находиться в равновесии, и поэтому одномерную переменную zt = a’xt можно назвать ошибкой или отклонением от равновесия. Если понятие равновесия дает правильную спецификацию эконометрической модели, то экономика должна предпочитать малое значение zt большому.

Эти идеи легли в основу данной статьи, и с их помощью показано, что в классе моделей, известных как модели коррекции ошибок, долгосрочные компоненты переменных связаны условиями равновесия, в то время как краткосрочные имеют гибкую динамическую спецификацию. Для того чтобы это утверждение было верным, используется условие коинтеграции, которое впервые было введено в работах (Granger, 1981) и (Granger, Weiss, 1983); его точное определение дано в следующем разделе. В разделе 3 обсуждаются несколько представлений коинтегрированных систем, раздел 4 содержит описание процедур оценивания, а в разделе 5 приведены соответствующие тесты. Некоторые приложения представлены в разделе 6, раздел 7 содержит выводы. В разделе 4 детально рассмотрен простой пример, который может быть полезен для мотивации изучения таких систем.

3 JEL classification добавлены редактором.

2. Интеграция, коинтеграция и коррекция ошибок g-

I

Согласно теореме Вольда, всякий одномерный стационарный временной ряд без де- ¿L терминированной компоненты может быть представлен как некоторый процесс бесконеч- * ного скользящего среднего, который также можно аппроксимировать процессом сколь- ч^ зящего среднего конечного порядка. Более подробно см. (Box, Jenkins, 1970) или (Granger, Newbold, 1977). Часто, однако, для обеспечения стационарности экономических рядов не- | обходимо брать разности. Это приводит к следующему известному определению интег- ^ рации. ^

Определение. Временной ряд без детерминированной компоненты называется интегрированным порядка d и обозначается xt ~ I(d), если его разность порядка d допускает стационарное обратимое ARMA представление.

В большей части статьи для простоты будут рассмотрены только значения d = 0 и d = 1, но почти все результаты могут быть обобщены на другие случаи, включая дробную разностную модель. Таким образом, если d = 0 , то сам ряд xt будет стационарным, а для d = 1 он будет стационарен в первой разности.

Поведение I (0) и I (1) рядов существенно отличается. Для детального рассмотрения см., например, (Feller, 1968) или (Granger, Newbold, 1977).

(a) Если xt ~ I(0) и имеет нулевое среднее, то: (i) дисперсия xt ограничена; (ii) инновации (шоки) имеют только кратковременный эффект на значения xt ; (iii) спектр f (а) ряда xt обладает свойством 0 < f (0) < да ; (iv) среднее время между последовательными пересечениями уровня x = 0 конечно; (v) автокорреляции pk быстро убывают с ростом k, так что их сумма ограничена.

(b) Если xt ~ I(1) с x0 = 0 , то: (i) дисперсия xt стремится к бесконечности при t ^да; (ii) инновации имеют постоянный эффект на значение xt , т. к. xt представляет из себя сумму всех предыдущих изменений; (iii) при малых а спектр xt имеет аппроксимацию f (а) ~ Àa~2d, в частности f (0) = да ; (iv) среднее время между последовательными пересечениями уровня x = 0 равно бесконечности; (v) теоретические автокорреляции pk ^ 1 для всех k при t ^ да.

Бесконечность теоретической дисперсии временного ряда I (1) объясняется полностью вкладом низких частот или долгосрочной части этого ряда. Поэтому по сравнению с рядом I (0) ряд I (1) более гладкий, имеет доминирующие длинные колебания. Из-за относительных размеров дисперсий сумма ряда I(0) и ряда I(1) есть ряд I(1). Более того, если а и b константы, b Ф 0, и если xt ~ I (d ), то а + bxt также будет рядом I (d ).

Если оба ряда xt, yt являются I (d ), то в общем случае линейная комбинация

zt = xt — аЛ

также будет I (d ) . Однако, возможно, что zt ~ I (d — b), b > 0 . Это означает, что на долгосрочные компоненты рядов накладывается некоторое специфическое ограничение. Рассмотрим случай d = b = 1, т. е. xt, yt являются I(1) с доминирующими долгосрочными компонентами, но zt является I(0) без сильных низких частот. Иными словами, константа а выбрана так, что долгосрочные компоненты xt и yt в основном компенсируются. Если же а = 1, то расплывчатое утверждение «xt и yt не могут отклоняться слишком далеко друг от друга» приобретает более точную форму: «разность xt и yt есть I(0)». Использование постоянной а попросту означает некоторое масштабирование, которое должно быть ис-

пользовано перед взятием разности I(0). Следует подчеркнуть, что такое а, для которого zt ~ I(0), может и не существовать.

Аналогичный случай: линейная комбинация zt пары временных рядов xt и yt, каждый из которых содержит значимые сезонные компоненты, не будет содержать сезонности. Понятно, что такое может происходить, но весьма редко.

Для формализации этих идей вводится следующее определение из (Granger, 1981; Granger, Weiss, 1983).

Определение. Компоненты векторного временного ряда xt называются коинтегриро-ванными порядка d, b и обозначаются xt ~ CI(d,b), если: (i) все компоненты xt являются I(d); (ii) существует вектор а (ф 0) такой, что zt =a’xt ~ I(d — b), b > 0. Вектор a называется коинтеграционным вектором.

В случае d = 1, b = 1 наличие коинтеграции означает, что все компоненты вектора xt являются рядами I(1), а ошибка равновесия zt есть I(0). Значит, если zt имеет нулевое среднее, то этот ряд будет редко далеко отклоняться от нуля и часто пересекать нулевой уровень. Иными словами, время от времени будет достигаться точное равновесие или близкое к нему состояние. В то же время, если xt не является коинтегрированным, процесс zt может блуждать, далеко отклоняясь от нуля и редко пересекая нулевой уровень, и в этом случае теория равновесия не имеет практического значения. Возможность снижения порядка интеграции означает наличие специальных отношений, следствия которых можно интерпретировать и тестировать. Однако, если все элементы xt уже являются стационарными, т. е. I(0), то ошибка равновесия zt не имеет отличительных свойств, если она тоже есть I(0) . Возможно, что zt ~ I(-1), тогда его спектр равен нулю на нулевой частоте, но если любая из переменных содержит ошибку измерения, это свойство может быть не выполнено в общем случае, и поэтому данный случай не представляет практического интереса. При интерпретации концепции коинтеграции можно отметить, что в случае N = 2, d = b = 1 Granger и Weiss (1983) показали, что необходимым и достаточным условием коинтеграции является когерентность между двумя рядами на нулевой частоте.

Если xt имеет N компонент, может существовать более чем один коинтеграционный вектор a. Очевидно, возможно несколько равновесных соотношений управления совместным поведением переменных. В дальнейшем будем предполагать, что существует ровно r, r < N — 1, линейно независимых коинтеграционных векторов, образующих матрицу а размерности N х r. По построению ранг a равен r, и это число будет называться коинтеграци-онным рангом ряда xt.

Далее будет установлена тесная связь между коинтеграцией и моделями коррекции ошибок. Механизмы коррекции ошибок широко используются в экономике. Ранние версии рассмотрены в (Sargan, 1964; Phillips, 1957). Идея состоит в том, что некоторая доля отклонения от равновесия в какой-то промежуток времени корректируется в следующем промежутке. Например, изменение в цене за один период может зависеть от степени избыточного спроса в предшествующем периоде. Похожая ситуация возникает в задачах оптимального поведения при наличии издержек адаптации или в условиях неполноты информации. В последнее время эти модели вызвали большой интерес с учетом результатов работ (Davidson et al., 1978; Hendry, von Ungern-Sternberg, 1980; Currie, 1981; Dawson, 1981; Salmon, 1982) и многих других.

В типичной модели коррекции ошибок для системы с двумя переменными изменение одной переменной зависит от ошибки равновесия в предыдущие моменты времени и от из-

í с>

£

менения обеих переменных в прошлом. Для многомерной системы модель коррекции ошибок можно определить с помощью оператора сдвига по времени В следующим образом.

Определение. Векторный временной ряд х{ допускает представление в виде модели коррекции ошибок, если

А(В)(1 — В)х( = _yzt_l + щ, Ы

|

где ^ является стационарным многомерным возмущением, А(0) = I, все элементы матри- <•>

е

а

цы А(1) конечны, zz = а’хт и у Ф 0 .

В этом представлении объясняющей переменной является только неравновесие в предыдущем периоде. Тем не менее, за счет перегруппировки членов модель с любым числом лагов величины z может быть представлена в этой форме, таким образом, модель позволяет описывать любой способ сходимости к равновесию. Заметное различие между этим определением и большинством встречавшихся приложений состоит в том, что в многомерном случае определение не опирается на экзогенность подмножества переменных. Ситуация, когда одна переменная является слабо экзогенной в смысле (Е^1е et а1., 1983), также может быть исследована в рамках данного подхода, что кратко обсуждается ниже. Второе существенное различие состоит в том, что а рассматривается как вектор неизвестных параметров, а не набор констант, представленных экономической теорией.

3. свойства коинтеграционных переменных и их представления

Пусть каждая компонента вектора хг является временным рядом I (1), причем первая разность каждой компоненты есть чисто недетерминированный стационарный случайный процесс с нулевым средним. Любые известные детерминированные компоненты могут быть вычтены перед началом анализа. Тогда процесс х{ допускает многомерное представление Вольда

(1 _ В) х, = С (В (3.1)

в том смысле, что левая и правая части имеют одну и ту же спектральную матрицу. При этом матрица С(В) однозначно определяется такими условиями: нули функции det[C(z)], z = е’а лежат на границе или вне единичного круга, и С(0) = 1Ы — единичная матрица размерности N х N (см. (Наппап, 1970, р. 66)). Здесь — белый шум с нулевым средним,

[0, , Ф 5,

екк]И; ,

Перегруппировкой слагаемых полином скользящего среднего С(В) всегда может быть представлен в виде

С (В) = С (1) + (1 _ В) С *( В). (3.2)

Если С(В) имеет конечный порядок, то С *(В) тоже будет иметь конечный порядок. Если С * (1) тождественно равен нулю, то можно получить аналогичное представление с сомножителем (1 _ В)2.

Связь между моделями коррекции ошибок и коинтеграцией впервые была отмечена в статье (Granger, 1981). Теорема о том, что коинтегрированный ряд может быть представлен моделью коррекции ошибок, была сформулирована и доказана в (Granger, 1983). Поэтому ее версия, сформулированная ниже, называется теоремой Грэнджера о представлении. Анализ похожих, но более сложных случаев представлен в статьях (Johansen, 1985; Yoo, 1985).

Теорема Грэнджера о представлении. Пусть N xi -вектор xt в (3.1) является коинте-грированным с d = 1, b = i, и коинтеграционный ранг равен r . Тогда:

(1) матрица C (1) имеет ранг N — r ;

(2) существует векторное ARMA представление

A(B ) xt = d (B )et, (3.3)

при этом матрица A(1) имеет ранг r, d(B) является скалярным полиномом, величина d(1) ограничена и A(0) = IN ; если d (B) = 1, то это векторная авторегрессия;

(3) существуют матрицы a, g размера N x r и ранга r такие, что:

a’C (1) = 0, C (1)у = 0, A(1) = уа’;

(4) существует представление в виде модели коррекции ошибок с вектором стационарных случайных переменных zt = a’xt размерности r xi :

A * ( B)(1 — B) xt = _gzt-i + d (B )et (3.4)

с A *(0) = In;

(5) вектор zt удовлетворяет соотношениям

zt = K ( B)st, (3.5)

(1 — B) zt = _a’gzt_i + J ( B ) et, (3.6)

где K(B) есть r x N-матрица лаговых полиномов, равная a’C *(B), все элементы матрицы K (1) конечны и имеют ранг r, и det(aY) > 0;