Содержание статьи

Показать

Скрыть

Ипотека — это проверка на прочность. Прежде чем выплатить ее и стать полноправным владельцем квартиры, заемщик может совершить много ошибок. Каких именно? И что делать, чтобы их избежать? Разбираемся.

Не сравнивает условия банков

Заемщик обратился в зарплатный банк, где пообещали самую низкую ставку. Оформил ипотеку, а потом увидел более выгодные предложения в других банках.

Такой ситуации можно избежать, если перед подачей заявки сравнить условия разных кредиторов — сделать это можно в каталоге Банки.ру. Могут отличаться ставки, срок, требования к заемщикам, максимальная сумма кредита, размер первоначального взноса.

Вот, например, что предлагают сейчас банки по ипотеке на вторичное жилье. Данные актуальны на момент выхода публикации. Ежемесячный платеж указан с учетом параметров: стоимость жилья — 5 млн рублей, первоначальный взнос — 15%, срок — 20 лет.

|

Банк |

Ставка |

Ежемесячный платеж |

Максимальная сумма |

Максимальный срок |

|

«Открытие» |

10,79% годовых |

43 771 рубль |

до 50 млн рублей |

до 30 лет |

|

ВТБ |

10,2% годовых |

41 578 рублей |

до 60 млн рублей |

до 30 лет |

|

РНКБ |

7,2% годовых |

33 462 рубля |

до 100 млн рублей |

до 25 лет |

|

Альфа-Банк |

7,9% годовых |

35 285 рублей |

до 70 млн рублей |

до 30 лет |

|

Росбанк |

8,2% годовых |

37 422 рубля |

до 120 млн рублей |

до 35 лет |

Не репетирует и не рассчитывает бюджет заранее

Ипотека — это большая финансовая нагрузка на бюджет. Ее нужно «отрепетировать», прежде чем брать кредит на жилье. Как это сделать:

- Рассчитать размер ежемесячного платежа потенциальной ипотеки.

- Каждый месяц в течение хотя бы полугода откладывать эту сумму, на оставшиеся деньги жить.

- Накопленные средства можно затем направить на первоначальный взнос.

Также стоит оценить свои траты: в списке расходов отметить обязательные (питание, транспорт, лечение, аренда жилья) и необязательные (развлечения, спорт, шопинг). Станет ясно, на что точно нужны деньги, а на чем можно сэкономить.

«Хотела жить ближе к центру»: история москвички, которая взяла кредит на первый взнос по ипотеке

Не учитывает дополнительные расходы

При оформлении ипотеки заемщик тратит деньги не только на первоначальный взнос. Банки просят застраховать купленную недвижимость, жизнь и здоровье заемщика — от этого зачастую зависит ставка. Кроме того, придется потратить деньги на оценку квартиры или дома, и средства не вернут в случае, если банк откажет в кредите.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Не задумывается о способах досрочного погашения

Если заемщик хочет досрочно погасить ипотеку, он должен выбрать способ: с сокращением срока кредита или с сокращением размера ежемесячного платежа.

В первом варианте процентные выплаты по кредиту уменьшаются, но ежемесячная долговая нагрузка — нет. При этом минимизируется переплата по ипотеке. Во втором варианте, наоборот, уменьшаются ежемесячные платежи.

Рассмотрим каждый вариант на примере ипотеки в 4 млн рублей по ставке 10,2% годовых сроком на 20 лет. Ежемесячный платеж в таком случае составит 39,1 тыс. рублей. Переплата — 5,3 млн рублей. Предположим, у заемщика появилось 500 тыс. рублей на досрочное погашение.

Если выбрать сокращение срока кредита, ежемесячный платеж не уменьшится, но вместо 20 лет нужно будет платить 14,5. Переплата — 3,3 млн рублей (экономия — почти 2 млн рублей).

Если выбрать уменьшение ежемесячного платежа, он сократится до 34,1 тыс. рублей, а переплата будет 4,7 млн рублей (экономия — 600 тыс. рублей).

Распоряжается квартирой без согласия банка

Квартира, купленная в ипотеку, находится в залоге у банка до тех пор, пока не выплачен весь кредит. Распоряжаться таким объектом можно, но с прописанными в ипотечном договоре ограничениями. Некоторые заемщики игнорируют это правило и, например, делают перепланировку или сдают недвижимость в аренду. Что еще нельзя делать с ипотечной квартирой, мы писали здесь.

Квартира в ипотеке: что можно и что нельзя делать собственнику

О чем еще стоит подумать ипотечнику

Что найти сначала — ипотеку или квартиру?

Покупатель принимает решение, отталкиваясь в первую очередь от своего бюджета. Поэтому сначала стоит узнать, какую сумму кредита одобрит банк и какой ежемесячный платеж удастся потянуть.

Вариант, когда прежде стоит получить одобрение по ипотеке, подходит для покупки вторички. На руках уже есть первоначальный взнос и решение банка — с этим можно идти к продавцу и бронировать понравившийся объект.

Найти квартиру или взять ипотеку — что сделать в первую очередь? Отвечают эксперты

Стоит ли брать кредит на первоначальный взнос?

Банки требуют первоначальный взнос, для них он — гарантия платежеспособности заемщика. Взнос может достигать 20% от стоимости жилья. Заемщики, у которых нет свободных денег, берут потребительский кредит. Так, например, поступила москвичка Ольга. Почитайте, как она готовилась и где взяла деньги на обслуживание двух кредитов.

Какие льготы можно получить?

Государство поддерживает рынок новостроек, запуская льготные программы — например, «Господдержка 2020–2022» или «Ипотека для IT-специалистов». Но не все готовы покупать недвижимость у застройщика. Существует много льгот для покупки ипотеки на вторичном рынке:

- материнский капитал

- 450 тысяч рублей многодетным семьям

- сельская ипотека

Больше субсидий — по ссылке.

Ипотека и кредиты13 декабря 2022 в 07:001 959

Главные ошибки при получении ипотеки

Что важно учитывать при оформлении ипотеки, чтобы потом не жалеть о полученном кредите

Особенности оформления ипотеки

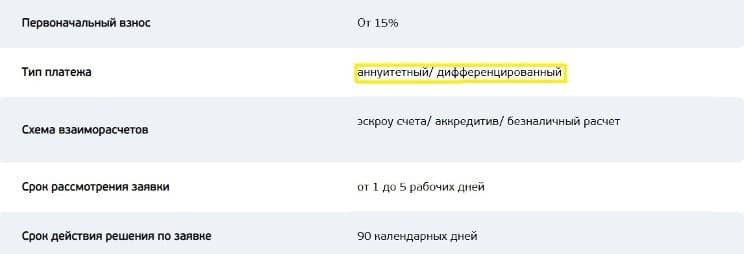

Не выбирать тип платежа

Какая схема платежей по кредиту выгоднее?

Рис. 1. Банк предлагает клиентам на выбор аннуитетный или дифференцированный платёж. Источник: сайт «Банка «Санкт-Петербург»

Оформлять кредит на короткий срок

Не погашать ипотеку в начале срока действия договора

Оформлять потребительский кредит на первоначальный взнос

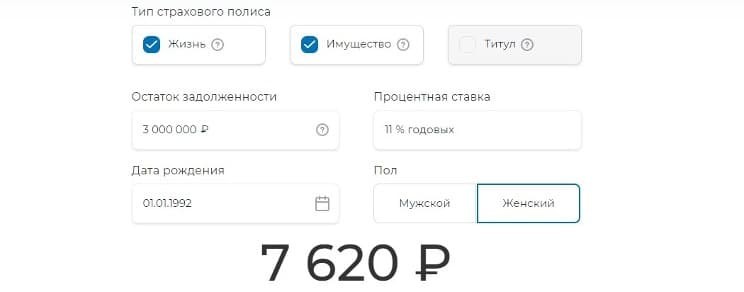

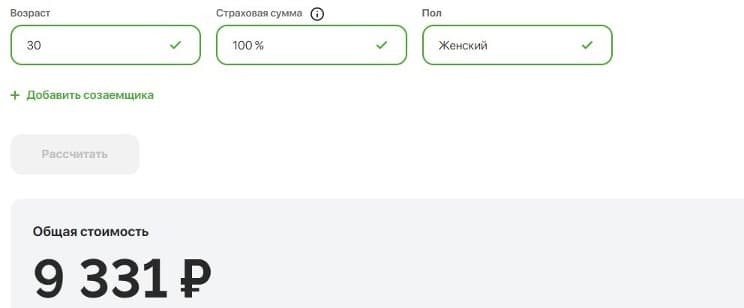

Соглашаться на страховку, которую предлагает банк

Рис. 2. Страховая компания предлагает оформление страховки за 7620 руб. при условии, что сумма займа равна 3 млн руб., а заёмщик — женщина в возрасте 30 лет. Источник: сайт «ВСК»

Рис. 3. Другая популярная страховая компания предлагает более дорогой тариф — 9331 руб. Источник: сайт «Ресо-Гарантия»

Не рефинансировать ипотеку

Не заявлять имущественный вычет

Не пользоваться специальными льготными программами

О чём необходимо помнить заёмщику

Деньги ,

07 июл 2022, 07:00

0

Росреестр назвал главные ошибки при регистрации ипотеки

Среди них — некорректное указание регистрационного действия, неполная оплата и неполный пакет документов

Специалисты управления Росреестра по Москве рассказали о самых распространенных ошибках при подаче заявлений на регистрацию ипотеки. Среди них — некорректное указание регистрационного действия, неполная оплата и неполный пакет документов. Об этом говорится в исследовании ведомства (есть у редакции)

Государственная регистрация ипотеки — заключительный этап сделки купли-продажи недвижимости. Процедура представляет собой включение в Росреестр данных о том, что на приобретенную недвижимость устанавливается обременение и она будет какое-то время находиться в залоге. Зарегистрировать ипотеку можно на основании совместного заявления залогодателя (заемщика) и залогодержателя (банка-кредитора).

По данным столичного Росреестра, самая распространенная ошибка при подаче заявлений на регистрацию ипотеки — некорректное указание регистрационного действия при формировании заявления. Например, заявление подается на прекращение ипотеки, а из комплекта приложенных документов следует, что необходимо ее зарегистрировать. «При рассмотрении поступившего ходатайства регистратор исходит из фактически указанного в нем регистрационного действия, а пакет поданных документов нередко запросу не соответствует», — пояснили специалисты.

На втором месте — неполная оплата госпошлины или неверные реквизиты. Размер пошлины для физлиц составляет 1 тыс. руб. Она оплачивается пополам с банком. То есть 500 руб. платит заемщик, 500 руб. — банк. Необходимо использовать верные реквизиты непосредственно того территориального органа Росреестра, куда направлено обращение.

Далее среди самых распространенных ошибок следует неполный пакет документов. В него обычно входит:

- заявление;

- паспорта и нотариальные доверенности (по необходимости);

- ипотечный договор;

- отчет о проведенной оценке недвижимости;

- техническая документация;

- подтверждение оплаты государственной пошлины в необходимом размере;

- иные необходимые документы в зависимости от вида ипотеки. Если права залогодержателя будут удостоверены через оформление закладной, то для госрегистрации дополнительно предоставляется закладная и указанные в ней документы и приложения.

Причиной приостановки регистрации может стать отсутствие одного из указанных документов. Например, согласия предшествующего залогодержателя на последующую ипотеку.

Среди других ошибок в содержании договора об ипотеке Росреестр выделяет следующие:

- некорректное указание кадастрового номера объекта, его адреса и иных характеристик;

- отсутствие указания на право, в силу которого имущество принадлежит залогодателю, даты и номера регистрации этого права в ЕГРН. Право в договоре ипотеки должно быть названо, как в выписке из ЕГРН, указаны дата и номер регистрации в ЕГРН;

- не указано ограничение права залогодателя на предмет ипотеки (правах залога, аренды, сервитутах).

В содержании закладной часто встречаются ошибки при описании предмета и обязательства, отсутствуют подписи залогодателя, а также бывают не указаны дата и номер регистрации в ЕГРН права, в силу которого имущество принадлежит залогодателю. При электронной регистрации наибольшее число ошибок связано с электронной подписью, а именно с ее отсутствием на документе, использованием неусиленной ЭП или с истекшим сроком действия сертификата.

«Замечания чаще всего связаны с тем, что стороны собрали не все необходимые документы, не получили актуальную информацию из ЕГРН об объекте недвижимости, — прокомментировала заместитель руководителя Управления Росреестра по Москве Елена Юрова, — Случается, что кредитные организации запаздывают с подачей документов, особенно дополнительных, что влияет на сроки оказания госуслуги».

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Ипотека — важная сделка, так что к ней нужно подойти ответственно. Стоит узнать о возможных государственных льготах, субсидиях и в случае необходимости обращаться за помощью к специалистам.

Чтобы избежать классических ошибок, прочитайте эту статью-руководство и узнайте, как подобрать комфортную сумму платежа, воспользоваться льготами и субсидиями и повысить шансы на одобрение низкой процентной ставки.

❌ Ошибка №1: брать ипотеку с большим ежемесячным платежом

Некоторые заемщики берут ипотеку с большим ежемесячным платежом — 40–50% от дохода, — чтобы побыстрее «разделаться» с долгом и сэкономить на процентах. Часто эта сумма оказывается неподъемной.

Поначалу всегда кажется, что денег хватит: можно, например, лишний раз обойтись без доставки еды и приготовить ужин самому, а вместо брендовой одежды купить что-то попроще. Но на практике получается, что готовить еду постоянно нет времени, а дешевые вещи после пары стирок рвутся и растягиваются, приходится покупать новые.

Перед тем как брать ипотеку, поживите пару месяцев так, как будто она у вас уже есть. Откладывайте сумму ежемесячного платежа и анализируйте свой бюджет. Так вы оцените свои силы, прежде чем брать на себя обязательства перед банком. Если к концу месяца такого эксперимента вы вышли в ноль или минус, то лучше рассмотреть ипотеку с платежом поменьше. Чаще всего комфортная сумма составляет 30% от ваших доходов.

❌ Ошибка №2: не использовать льготы и субсидии

Когда вы приходите в банк узнать об условиях ипотеки, менеджер вряд ли расскажет вам про государственные льготные программы, субсидии и интересные предложения банков-конкурентов. Специалист будет рассказывать о преимуществах предложения по ипотеке своего банка, а вы упустите возможность уменьшить ежемесячный платеж или снизить процентную ставку.

Изучите в интернете, какие льготные ипотечные программы от государства существуют. Например, на момент написания статьи действует федеральная программа «Молодая семья». Она подходит супругам или соло-родителям младше 35 лет. Чтобы участвовать в программе, нужно встать в очередь на учет. Тогда молодые люди могут получить субсидию в размере 30% от стоимости жилья.

Помимо государственных программ существуют субсидированные ипотечные ставки — это сниженный процент по кредиту в рамках партнерской программы от банка и застройщика. Застройщик компенсирует банку часть выплат по процентам, и у клиентов появляется возможность получить ипотеку с более низкой процентной ставкой.

Программы с низкими и субсидированными ставками можно посмотреть на сайте «Петербургской Недвижимости».

Это такой маркетплейс квартир, где собрано много вариантов от разных застройщиков в Санкт-Петербурге и Калининграде.

❌ Ошибка №3: соглашаться на условия первого же банка

Часто люди думают, что нет разницы, в каком банке брать ипотеку: условия везде одинаковые. Но на самом деле ставки в разных банках различаются, где-то на 0,5–1%, а где-то и больше. Поскольку ипотека оформляется на долгий срок, даже небольшая разница сократит ваш ежемесячный платеж и сэкономит бюджет.

Например, при ипотеке на сумму 5 млн рублей сроком на 20 лет под 8% годовых ежемесячный платеж составит 41 822 рубля. А по тем же условиям, но под 9% годовых — 44 986 рублей. Разница — всего один процент, но за 20 лет экономия составит больше 700 тысяч рублей.

Чтобы найти самое выгодное предложение от банка, зайдите на сайт компании «Петербургская Недвижимость». Там можно подать заявку на ипотеку сразу в несколько банков.

Менеджер компании «Петербургская Недвижимость» поможет вам сформировать единую заявку и отправить её в несколько банков за один раз. После этого вы получите решения и сможете выбрать самый выгодный вариант.

❌ Ошибка №4: сразу оформлять страховку, которую предложил банк

Когда будете оформлять ипотеку, банк попросит вас оформить страховку. Если этого не сделать, процентная ставка будет выше, чем могла бы быть.

Обычно люди хотят побыстрее заключить сделку и приобрести недвижимость, поэтому сразу соглашаются на вариант страховки, который предлагает банк.

Но выбрать компанию-страхователя самостоятельно (да, так можно) и не запутаться в условиях еще сложнее. К тому же, банки формируют список аккредитованных страховых компаний. Поэтому, вам придется потратить время на поиск и согласование всех условий.

С «Петербургской Недвижимостью» всё гораздо проще: менеджер подберет лучшие условия и оформит документы. Вам останется только подписать и оплатить договор страхования.

❌ Ошибка №5: бояться высоких ставок и отказываться от ипотеки

В феврале 2022 года Центробанк поднял ключевую ставку до 20%, поэтому процентная ставка по ипотеке выросла. В мае 2022 года ключевую ставку снизили до 11%. Люди увидели тенденцию, и многие отложили покупку жилья. Они ждут, что ключевая ставка снизится еще сильнее, а вслед за ней — и процентная ставка по ипотеке.

Но стоимость квартир в новостройках растет. Пока вы ждете снижение ставки по ипотеке, квадратные метры продолжают дорожать. Чтобы через время не пришлось покупать квартиру в несколько раз дороже, лучше не откладывать сделку. А если ключевая ставка снизится, вы сможете рефинансировать ипотеку под более низкий процент. Ваш ежемесячный платеж снизится, и вы не будете переплачивать.

Если же ключевая ставка вырастет, то ваши условия по ипотеке не изменятся, ежемесячный платеж останется прежним. Эти условия фиксируются в кредитном договоре с банком.

Сложно предусмотреть все нюансы, когда собираетесь покупать квартиру. Особенно, если она первая, а слово «ипотека» вы читали только на рекламных баннерах. Один банк может предлагать субсидированные ставки, а у другого могут оказаться выгодные предложения по страхованию. К тому же перед подписанием договора лучше проконсультироваться с юристом, чтобы он проверил подлинность сделки и подсказал, как снизить риски. Но обычно всем этим самостоятельно никто не занимается, потому что слишком сложно и непонятно.

Чтобы подобрать жилье, получить выгодное предложение по ипотеке и снизить риски, можно попросить помощи у специалистов, например в компании «Петербургская Недвижимость». Они бесплатно ответят на все вопросы и помогут оформить ипотеку на выгодных условиях.

Сейчас в компании «Петербургская Недвижимость» действует две акции:

- Покупатели с детьми могут оформить семейную ипотеку по ставке — 0,1%.

- Для всех клиентов доступны эксклюзивные условия по ипотеке от Альфа Банка со ставкой 2,99% на весь срок кредитования.

На сайте «Петербургской Недвижимости» вы можете рассмотреть варианты квартир от разных застройщиков и выбрать подходящую со скидкой или с выгодными условиями ипотеки

Специалисты «Петербургской Недвижимости» выступают связующим звеном между покупателем и застройщиком. Если вы покупаете квартиру через компанию, то получите доступ к бесплатной юридической помощи. Специалист поможет соблюсти законность сделки и ваши интересы, чтобы вы не попали в мошенническую схему и не остались без квартиры.

Просто позоните нам по телефону 335-55-55.

Казалось бы, что сложного в том, чтобы оформить ипотеку? Собрать документы, прийти в банк, подать заявку, дождаться решения и подписать договор. Но многие заемщики даже не догадываются, какие серьезные ошибки они могут совершать при оформлении жилищного кредита. Советуем вам избегать таких осечек, чтобы не создавать себе проблем на будущее.

Ошибка №1. Слишком большой ежемесячный платеж

Желание как можно быстрее выплатить ипотеку понятно и оправданно. Но чтобы сократить время выплаты, придется по максимуму увеличить размер ежемесячного платежа. Утверждая график погашения долга при подписании документов в банке, постарайтесь выбрать такую сумму выплат, чтобы вам было комфортно отдавать эти деньги каждый месяц. Ведь платить по кредиту придется, даже если вас уволят или, например, расходы в семье резко возрастут.

Совет. Постарайтесь учесть все возможные форс-мажоры и выберите такую сумму платежа, чтобы вам было комфортно ее выплачивать, даже если что-то в вашей жизни пойдет не так. А если появятся лишние финансы, вы всегда сможете досрочно погасить долг и уменьшить переплату.

Ошибка №2. Отдавать все накопления за первый взнос

Чем больше размер первого взноса, тем меньше сумма самого кредита. А, значит, и переплачивать в итоге придется меньше. Руководствуясь такими соображениями, многие заемщики стараются отдать максимум возможных средств при оформлении ипотеки.

Но часто они не учитывают всех возможных трат, которые возникают при переезде на новую квартиру.

Если вы покупали жилье на вторичке, возможно, придется заменить сантехнику, трубы, переклеить обои в комнатах. Для обустройства в новостройке может понадобиться дополнительная мебель, бытовая техника. Без затрат вряд ли получится обойтись. Но где брать деньги, если все они уже ушли на первый взнос?

Также стоит оставить небольшое количество средств на случай форс-мажора, чтобы в загашнике всегда оставались деньги как минимум на два очередных платежа по ипотеке.

Совет. Рассчитывая сумму для первоначального взноса, учтите все возможные дополнительные затраты, а еще часть средств обязательно оставьте на случай непредвиденных обстоятельств. Даже если вы останетесь без работы, то сможете некоторое время выплачивать кредит без лишних волнений.

Ошибка №3. Брать ипотеку в первом попавшемся банке

«Какая разница, где брать – условия везде одинаковые», – так думают многие заемщики, стремясь как можно быстрее оформить документы и заключить сделку на приобретение жилья. Но импульсивный выбор кредитной организации может влететь в копеечку. Ведь речь идет о больших суммах, поэтому разница даже в один процент переплаты будет существенной. Поэтому важно сравнить несколько банков, изучить все условия предоставления кредита и только потом обращаться в выбранную организацию.

Совет. Поищите в интернете отзывы клиентов о банках и ипотечных кредитах. Не ленитесь потратить время на изучение реальных историй, чтобы учиться не на своих, а на чужих ошибках.

Ошибка №4. Оформлять ипотеку без страховки

Не отказывайтесь от страховки и не подходите к этому вопросу формально. Выплата ипотеки – долгосрочная обязанность. И если что-то случится с заемщиком, обязанность по погашению долга ляжет на его ближайших родственников. Если же вы оформите страховку, то долг будет гасить страховая. Но учтите, что страховка неизбежно повысит стоимость ипотеки и итоговую сумму переплаты.

Совет. Внимательно читайте условия договора страхования и сравнивайте предложения от нескольких страховых компаний. Например, некоторые страховщики ограничивают список хронических болезней, при которых рассчитывать на выплаты не получится.

Ошибка №5. Не погашать ипотечный кредит раньше срока

Многие заемщики изначально настраиваются на указанную банком сумму ежемесячных выплат и стабильно отдают их в течение долгих лет. Если в семье появляются дополнительные средства, деньги тратятся на отдых, развлечения, дополнительные расходы.

Однако при любой возможности есть смысл задуматься о досрочном погашении кредита. Так вы меньше переплатите банку и сможете гораздо раньше избавиться от обязательств. И уже потом со спокойной душой отдыхать и развлекаться, не оглядываясь на ежемесячную обязанность перед банком.

Совет. Даже если вы можете погасить не весь долг, а только часть суммы, выбирайте частичное погашение. Это позволит либо сократить срок выплат, либо уменьшить ежемесячный взнос по кредиту.