Найти и обезвредить. Четыре распространенных ошибки в электронных универсальных передаточных документах

Универсальные передаточные документы подтверждают приём и отгрузку товаров. Ошибки в них затягивают согласование, нарушают поставки и приводят к убыткам.

Разбираем типичные ошибки в УПД и подсказываем, как их исправить.

Ошибка № 1. Неправильно указана сумма заказа или дата отгрузки

Учётная система выгружает документ с датой отгрузки или суммой, которые отличаются от данных контрагента. Например, цена указана с НДС, а надо без него. В итоге невозможно завершить операцию и закрыть сделку.

Как исправить

Сформировать и отправить исправительный универсальный передаточный документ (ИУПД) с порядковыми номером 001 и датой от текущего дня. Если исправительных документов несколько, каждому присвойте свой номер в зависимости от последовательности, в какой надо корректировать недочёты.

Стоит уточнить у менеджера цену, дату и другие параметры заказа, чтобы не допустить ошибку снова.

Ошибка № 2. Не подписан титул документа

Счёт-фактура не поступает. Ошибка возникает, если контрагент не подписал документ или если документ подписан, но титул покупателя не передался. Возможные причины – ошибки при обработке в базе данных или недостаток информации, указанной в УПД.

Как исправить

Уточнить у менеджера, был ли подписан документ и почему нет, если ответ отрицательный. Если титул покупателя передан и есть письмо, которое это подтверждает, следует обратиться в техподдержку оператора ЭДО.

Ошибка № 3. Документ отклонён

Платформа отклоняет корректировочный документ, если в нём есть позиции, в которых не происходило никаких изменений.

Как исправить

Сформировать новый корректировочный УПД и указать в нём только те позиции, которые подвергаются изменениям. Например, по причине недопоставки или брака. А позиции, которые приняты успешно, следует удалять.

Число ноль в товарных позициях по этому документу не будет считаться ошибкой.

Ошибка № 4. Не найден GTIN в национальном каталоге

Если GTIN не найден или передан некорректно, отправить сведения по маркированным товарам в «Честный знак» нельзя: система попросту отклонит все документы. А значит, есть риск не выполнить требования законодательства и получить штраф.

Как исправить

Нужно внести корректировки в товарный справочник и проставить признак ОСУ (объёмно-сортовой учёт) в карточке товара. Если всё указано верно, при отметке галочек «Указать сведения о маркировке товара» и «в ОСУ» платформа автоматически заполнит поля по маркированным товарам, в том числе GTIN.

Хотите проверить УПД на ошибки бесплатно?

Через удобный сервис проверки XML-файлов

Оставьте заявку

Мы свяжемся с вами и расскажем, как это работает:

Универсальный передаточный документ должен отвечать требованиям главы 21 НК РФ, а также соответствовать положениям Закона № 402-ФЗ. Только в этом случае УПД можно применять в целях и бухгалтерского учета, и налогообложения (Письмо ФНС России от 21.10.2013 г. № ММВ-20-3/96@). Какая ошибка может превратить универсальный документ в ничего не значащую бумагу, рассказала Вероника Позднякова.

Форму универсального передаточного документа разработала ФНС (см. Письмо № ММВ-20-3/96@). Фактически – это счет-фактура, дополненный реквизитами первичных учетных документов.

В Приложении № 2 к указанному Письму ФНС приведен перечень операций, для которых рекомендована эта форма УПД. Обратите внимание, компании не обязаны ее использовать. Организация может самостоятельно разработать аналогичный документ и вправе вносить в форму дополнительные столбцы (Письмо ФНС от 24.01.2014 г. № ЕД-4-15/1121@).

На заметку

Фактически УПД представляет собой счет-фактуру, дополненную реквизитами первичных учетных документов.

Разработанную ФНС форму УПД можно применять как единый документ для целей бухгалтерского и налогового учета, в том числе для обозначения НДС. В этом случае в ячейке «Статус» нужно поставить цифру «1». Дальше необходимо заполнить все реквизиты бумаги, в том числе данные счета-фактуры и передаточного документа (Приложение № 2 к Письму № ММВ-20-3/96@). В такой ситуации выставлять отдельный счет-фактуру не нужно. Второй вариант применения УПД – как первичный учетный документ. В этом случае в ячейке «Статус» нужно поставить цифру «2».

ФНС в вышеназванном Письме разъяснила, что показатель статуса бумаги носит информационный характер. А вот фактический статус УПД определяется наличием либо отсутствием в нем всех необходимых показателей, установленных Законом № 402-ФЗ и пунктами 5, 6 статьи 169 НК РФ (Приложение № 4 к Письму ФНС № ММВ-20-3/96@).

Имейте в виду, компаниям на УСН и ЕСХН, чтобы избежать необходимости уплаты НДС со стоимости реализуемых товаров, не нужно в УПД заполнять реквизиты, которые расположены в поле счета-фактуры.

Зарегистрировано

Согласно пункту 2 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26 декабря 2011 года № 1137, регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникло налоговое обязательство, то есть в момент определения базы в соответствии с пунктом 1 статьи 167 Кодекса.

В Письме от 21 апреля 2014 года № ГД-4-3/7593 ФНС разъяснила, что УПД нужно регистрировать в книге продаж за тот налоговый период, в котором была произведена отгрузка товаров (работ, услуг). К примеру, она состоялась в марте, значит УПД необходимо регистрировать за первый квартал.

УПД нужно регистрировать в книге продаж за тот налоговый период, в котором была произведена отгрузка товаров (работ, услуг)…

В этой ситуации организация, которая не использует электронные документы, факт отгрузки и выставления счета-фактуры может подтвердить любыми оставшимися у нее бумагами, в которых зафиксирован факт выбытия материальных ценностей от ответственного лица. Для этой цели подойдут складские документы по учету ценностей в увязке с транспортными накладными, документами по учету путевых листов или их копиями (в том числе на электронном носителе), а также бумаги, подтверждающие передачу двух экземпляров УПД в адрес покупателя, например, реестры товаросопроводительных документов, расписки курьеров, описи вложений в почтовые отправления и т.п.

Исправленному верить

В Письме № ГД-4-3/7593 ФНС разъяснила, что исправленный счет-фактура (УПД) регистрируется покупателем в книге покупок. Соответственно, в этом случае суммы НДС предъявляются к вычету в том периоде, в котором получен исправленный документ. При этом необходимо соблюсти и иные условия, предусмотренные главой 21 Налогового кодекса. Если покупатель до внесения продавцом исправлений в счет-фактуру (УПД) зарегистрировал его в книге покупок и принял сумму налога к вычету, то первому следует внести соответствующие изменения в указанную книгу в порядке, установленном пунктом 9 Правил ведения книги покупок, применяемой при расчетах по НДС (утверждены постановлением Правительства РФ № 1137). Служба разъяснила, что при регистрации исправленного универсального передаточного документа в книге продаж продавцу необходимо руководствоваться порядком, установленным пунктом 11 указанных Правил.

Упрощенный вариант

Электронный документ

В Письме от 30 мая 2014 года № ГД-4- 3/10380@ ФНС разъяснила, что пунктом 7 раздела 4 Дорожной карты «Совершенствование налогового администрирования», утвержденной распоряжением Правительства РФ от 10 февраля 2014 года № 162-р, предусмотрено стимулирование перехода на электронный документооборот. Для этого разрабатывается формат УПД. При этом учитывается, что универсальный передаточный документ со статусом «1» содержит реквизиты, относящиеся к счету-фактуре, и дополняется данными, установленными в качестве обязательных для первичных бумаг статьей 9 Закона № 402-ФЗ.

Служба уточнила, что данные, имеющие отношение к информации первичного учетного документа, сформированные отдельно от счета-фактуры, будут однозначно ссылаться на информацию, находящуюся в формате последнего, а значит вносить изменения в нормативные акты, регулирующие составление и обмен электронными документами, не потребуется.

Порядок выставления и получения счетов-фактур в электронном виде не находится в компетенции компаний и предпринимателей. Поэтому при формировании УПД со статусом «1» можно самостоятельно согласовывать только порядок расположения и размерность показателей в части, которая относится к первичке.

При этом, согласно статьям 80 и 93 НК РФ, первичные документы и счета-фактуры можно передать в электронном виде по ТКС в налоговый орган только по установленным форматам. ФНС также сделала ссылку на Письмо Минфина от 26 августа 2011 года № 03-03-06/1/521, в нем определен порядок представления в инспекцию электронных документов, формат которых не установлен.

Вероника Позднякова, для журнала «Расчет»

Профессиональная пресса для бухгалтера

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос — задайте его здесь >>

Читайте также по теме:

Порядок заполнения УПД (построчная рекомендация)

Как правильно оформить универсальный передаточный документ

Входящие счета-фактуры и УПД, получаемые от контрагентов-продавцов, требуют внимательной проверки на наличие/отсутствие существенных ошибок из-за которых налоговый орган может отказать нам, покупателям, в предоставлении налогового вычета по НДС.

В соответствии с пунктом 2 статьи 169 Налогового кодекса РФ, к существенным ошибкам, являющихся основанием для отказа в принятии налогового вычета по НДС, относят пять видов ошибок, связанных с невозможностью идентифицировать продавца и/или покупателя, определить спецификацию товаров и услуг и их стоимость, а также ошибки, не позволяющие определить ставку и сумму налога.

Все остальные возможные ошибки или недочеты в счете-фактуре и УПД не являются основанием для отказа в принятии к вычету сумм налога.

1. Ошибки идентификации продавца или покупателя в счете-фактуре (УПД)

- К ошибкам идентификации продавца или покупателя в счете-фактуре (УПД) относят ошибки, не позволяющие определить, кто именно является продавцом или покупателем, т.е. имеют место неверные значения показателей по строкам:

- Продавец (2),

- Адрес (2а),

- ИНН/КПП продавца (3),

- К платежно-расчетному документу (5),

- Покупатель (6),

- Адрес (6а),

- ИНН/КПП покупателя (6б),

- Валюта: наименование, код (7)

а также:

При этом замена заглавных букв строчными и наоборот, отсутствие кавычек и указание лишних символов (тире, точек, кавычек, запятых) не могут препятствовать получению вычета по НДС.

2. Ошибки идентификации товаров (работ, услуг) в счете-фактуре (УПД)

К ошибкам идентификации товаров и услуг в счете-фактуре (УПД) относят такие ошибки в наименовании товаров и услуг в графе 1 спецификации счета-фактуры, когда невозможно понять какой именно товар или услуга были приобретены.

Если же в графе 1 указана неполная информация, но достаточная для идентификации товара (работы, услуги), то такой счет-фактура (УПД) налоговому вычету не препятствует .

3. Ошибки, не позволяющие определить стоимость товаров (работ, услуг) или сумму предоплаты (в авансовом счете-фактуре)

- Такие ошибки возможны при неправильном указании в спецификации счета-фактуры:

- количества или цены (графа 3 или 4);

- арифметической ошибки в расчете стоимости (графа 5), когда при перемножении значений граф 3 и 4 не получается значение в графе 5.

4. Ошибки, не позволяющие определить ставку НДС

Такие ошибки могут возникать из-за путаницы ставок НДС, применяемых к конкретным товарам (работам, услугам) в ситуации, когда эти ставки различны (например, указана ставка 10%, а НДС исчислен по ставке 20%, либо по товарам, облагаемым по ставке 0%, указана ставка 20% и так далее).

5. Ошибки, не позволяющие определить сумму налога

- Ошибки, не позволяющие определить сумму налога, возможны в случаях, когда значение графы 8 спецификации счета-фактуры (УПД):

- отсутствует ( хотя в графе 7 указана ставка 10 или 20%);

- или не получается при перемножении показателей граф 5 и 7.

Ошибки в остальных показателях счета-фактуры (УПД) не препятствуют налоговому вычету по НДС, в том числе:

- в шапке счета-фактуры (УПД):

- Грузоотправитель и его адрес (3),

- Грузополучатель и его адрес (4),

- Единица измерения: код и условное обозначение (2, 2а),

- В том числе сумма акциза (6),

- Страна происхождения: цифровой код и краткое наименование (10, 10а),

- Номер таможенной декларации (11).

в спецификации счета-фактуры (УПД):

На сайте ФНС России всегда можно проверить, правильно ли в счете-фактуре (УПД) указаны реквизиты контрагентов (наименование, юридический адрес, ИНН и КПП)

Если УПД / иУПД сформирован некорректно, то на документ поступит уточнение, которое можно просмотреть в списке документов (Рис. 1).

Либо в режиме просмотра документа в блоке «Причина уточнения» (Рис. 2).

Документы с критичными ошибками отклоняются системой компании АО «Тандер». Необходимо исправлять только критичные ошибки.

Критичные ошибки после стыковки исправлять необходимо после того, как с вами свяжутся ответственные сотрудники компании АО «Тандер». По всем вопросам формирования документов просьба обращаться в поддержку Ediweb.

Возможные уточнения по УПД (Табл. 1):

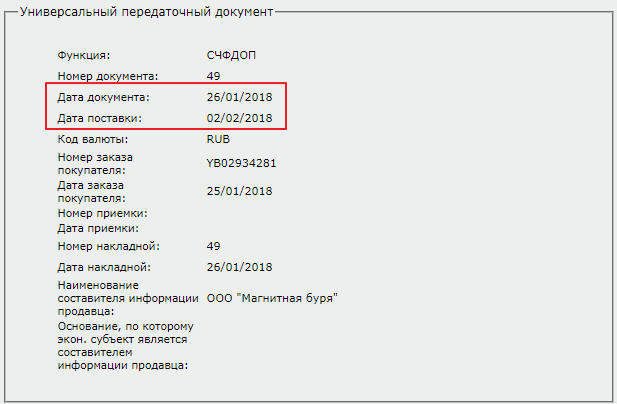

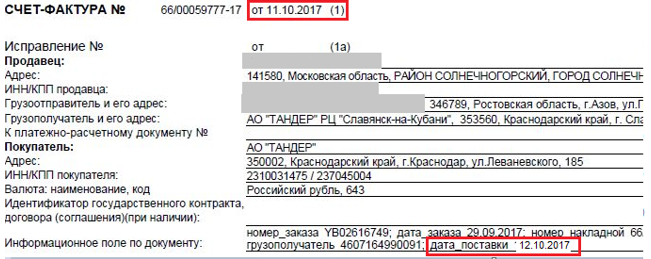

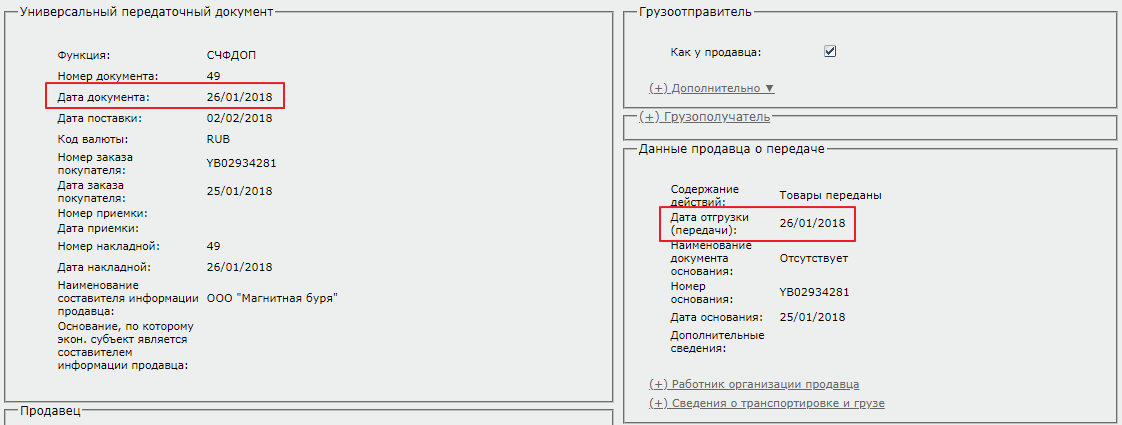

Пример верного заполнения даты поставки в бумажном УПД (Рис. 4).

Верное заполнение дат в бумажном виде (Рис. 6).

С: Дата создания заявки (включительно);

ПО: Текущая дата +1 день. Формат даты: ДД.ММ.ГГ или ДД.ММ.ГГГГ (Рис. 7).

При приемке по Акту Торг-2 (без электронного документа), дата документа не должна быть больше даты прихода.

Пример верного заполнения даты документа (Рис. 8).

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

| Функции УПД | Возможное количество подписей | Доступные варианты области полномочий |

|---|---|---|

| УПД (СЧФ) | 1 | 0, 4, 5, 6. |

| УПД (ДОП) | 1 | 2, 3, 5, 6. |

| УПД (ДОП) | 2 | Подписант 1: 1 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 1 | 5, 6. |

| УПД (СЧФДОП) | 2 | Подписант 1: 0 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 3 | Подписант 1: 0 Подписант 2: 1 Подписант 3: 2, 3, 5, 6 |

Табл. 2. Доступные варианты области полномочий в зависимости от функции УПД и количества подписантов

ИУПД. Если заполнен Номер исправления, атрибут «ДефНомИспрСчФ» должен быть пустым

Табл. 1. Описание возможных ошибок в УПД / иУПД и их решение

Об ошибках в заполнении УПД, которые могут считаться нарушениями для ИФНС и могут стать причиной отказа в вычете НДС

Распечатать

Предприятие (работает на ОСНО) приобретает

товар, который поставщик приобретает у завода-изготовителя. Завод отгружает его

по разнарядке и отправляет железнодорожным транспортом. Поставщик представляет предприятию

УПД статус 1 и железнодорожную накладную, но в данных документах не совпадает

наименование грузоотправителя, в УПД в строке 3 наш поставщик указал

грузоотправителем себя, в железнодорожной накладной грузоотправителем указан

завод изготовитель. Фактически груз отправлен заводом изготовителем, со своих

подъездных путей, а также он является плательщиком железнодорожного тарифа.

Вопрос

Будут ли такие несовпадения при заполнении

УПД являться нарушением, и если да то какие претензии может получить наше

предприятие от налоговых органов?

Ответ

специалиста

Как заполнить счет-фактуру, если продавец

и грузоотправитель — разные лица

В строках 2, 2а, 2б укажите сведения о

продавце: его наименование, адрес, ИНН и КПП. В строке 3 — данные

грузоотправителя: полное или сокращенное наименование в соответствии с его

учредительными документами и его почтовый адрес. Сведения о грузоотправителе вы

можете заполнить на основании показателей товарной накладной (пп. «в»

— «д», «е» п. 1 Правил заполнения счета-фактуры, Письмо

Минфина России от 21.07.2017 N 03-07-09/46548).

Данные о грузоотправителе укажите, только

если выставляете счет-фактуру на поставку товара. При выполнении работ

(оказании услуг, передаче имущественных прав), а также в авансовом

счете-фактуре в строке 3 поставьте прочерк (пп. «е» п. 1, п. 4 Правил

заполнения счета-фактуры).

{Готовое решение: Как заполнить

счет-фактуру, если продавец и грузоотправитель — разные лица (КонсультантПлюс,

2020) {КонсультантПлюс}}

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются

существенными, если они могут стать причиной отказа в вычете НДС. К ним

относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2

ст. 169 НК РФ):

1) продавца

или покупателя.

Это ошибки в наименовании продавца или

покупателя, их адресе и ИНН, из-за которых инспекция не может установить

продавца или покупателя.

К примеру, в строке 6 счета-фактуры

указали не наименование покупателя из учредительных документов, а Ф.И.О. его

сотрудника (Письмо ФНС России от 09.01.2017 N СД-4-3/2@).

Проверить данные продавца (покупателя) вы

можете на сайте ФНС России по ссылке https://egrul.nalog.ru;

2) наименование

отгруженных товаров (работ, услуг, имущественных прав). К примеру, вместо

«мука ржаная» указано «мука пшеничная» (Письмо Минфина

России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная

информация, но достаточная для определения товара (работы, услуги,

имущественного права), то на вычет это не влияет (Письмо Минфина России от

17.11.2016 N 03-07-09/67406);

3) стоимость

товаров (работ, услуг, имущественных прав) и сумму НДС. Например, это могут

быть:

— арифметические ошибки в стоимости или в

сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме

налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание

наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание

единицы измерения, количества (объема) и цены (тарифа) за единицу измерения

(Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную

налоговую ставку. К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать

продавца и покупателя, наименование и стоимость товаров (работ, услуг),

имущественных прав, ставку и сумму налога, то такие ошибки несущественные и

из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Готовое решение: Какие ошибки в

счетах-фактурах препятствуют вычету по НДС (КонсультантПлюс, 2020)

{КонсультантПлюс}

В то же время напоминаю, что ошибки в

заполнении строк 3 и 4 счета-фактуры не должны являться основанием для отказа в

вычете НДС. Они не мешают идентифицировать продавца и покупателя, стоимость

поставки, ставку и сумму налога <5>.

<5> п. 2 ст. 169 НК РФ; Письма

Минфина от 20.02.2019 N 03-07-11/10765, от 26.11.2015 N 03-07-14/68657.

{Интервью: ОП участвует в сделках: как

правильно оформить счет-фактуру («Главная книга», 2019, N 18)

{КонсультантПлюс}}

Из выше сказанного следует, что УПД 1

составлено неправильно, но данная ошибка не будет являться существенной при

которых налоговый орган может отказать в вычете НДС.

Разъяснение

дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» бухгалтером-консультантом ООО НТВП

«Кедр-Консультант» Петровой Натальей Борисовной в феврале 2020 г.

При

подготовке ответа использована СПС КонсультантПлюс.

Данное

разъяснение не является официальным и не влечет правовых последствий,

предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).