Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

ФАЙЛЫ

Скачать пустой бланк письма об уточнении назначения платежа .docСкачать образец письма об уточнении назначения платежа .doc

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

Письмо с извинениями перед клиентом: как правильно извиниться от лица компании

Содержание

От проблем застраховаться невозможно, но их можно минимизировать, если научиться правильно реагировать и предупреждать последствия. Исправить конфликтные ситуации, которые возникают в любом бизнесе, и вернуть клиента компании поможет письмо с извинениями. Неважно, что стало причиной конфликта или недовольства. Главное, чтобы компания вовремя признала свою ошибку перед покупателем или деловым партнером и сохранила доброе имя и доверие.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Когда нужны деловые извинения

Молчать в ответ на жалобы — одна из самых больших ошибок. Даже если претензии клиента не обоснованы, игнорировать их недопустимо. Большинство руководителей бизнеса считают повышение качества обслуживания клиентов одной из основных задач.

Извинения приносят, если действия со стороны организации доставили клиенту или партнеру неудобства, нанесли вред. То есть, когда клиент потерял деньги, время, хорошее настроение. Особенно важно извиниться, если ситуация грозит нанести серьезный репутационный ущерб компании.

Специализация бизнеса определяет наиболее частые причины извинений. Так, интернет-магазины просят прощение за медленную доставку или задержку заказанных товаров (пользуясь случаем, передаю привет одному из таких интернет-магазинов). Компании, работающие в сфере В2В, приносят извинения за плохой клиентский сервис. Для операторов сотовой связи и банков причиной конфликта могут стать скрытые платежи и непредвиденные расходы клиента. Это раздражает всех.

Клиенты могут уходить и не возвращаться, даже если вы их ничем не обидели. Как вернуть их на сайт? В этой статье рассматриваем 4 самых эффективных инструмента.

Анализируйте записи звонков, чтобы улучшить работу колл-центра и избежать возможных конфликтов с клиентами. Технология Коллтрекинг не просто отслеживает звонки в компанию, но и записывает разговоры менеджеров с клиентами.

![]()

Коллтрекинг Calltouch

Тратьте бюджет только на ту рекламу,

которая работает

- Коллтрекинг точно определяет

источник звонка с сайта - Прослушивайте звонки в удобном журнале

Подробнее про коллтрекинг

Современный потребитель внимательно относится к качеству товаров и услуг, поэтому практически всем компаниям, работающим в сфере торговли и обслуживания, надо уметь писать письма с извинениями за низкое качество продукта.

Повод, который не зависит от сферы деятельности, — неисполнение условий договора и взятых на себя обязательств. Пусть даже это произошло по независящим от компании причинам: ураган, землетрясение, государственный переворот. Объясните это и извинитесь.

Кто должен приносить извинения клиенту

Письмо-извинение пишут от лица ответственного сотрудника компании, у которого есть полномочия представлять организацию. В крупных компаниях деловой перепиской занимается специальный штат секретарей. В небольших организациях — руководители среднего звена.

Главная задача автора такого письма — правильно извиниться перед клиентом, внимательно изучить факты и выяснить, что произошло на самом деле. Необходимо найти баланс между интересами компании и клиента. Особенно важно, чтобы инцидент разрешился в пределах компании без участия ФАС, Роспотребнадзора и других контролирующих органов.

Ответственное лицо не должно выставлять некомпетентными других сотрудников компании: «Вообще-то у нас все хорошо, а вот продавцы совсем без образования и не разбираются в вопросе» или «У нас самих много претензий к логистам, постоянно срывают сроки». Это указывает на несогласованность внутренних процессов, вредит имиджу компании. Лучше извиниться за всех, попробовать оправдать коллег и пообещать разобраться на самом высоком уровне.

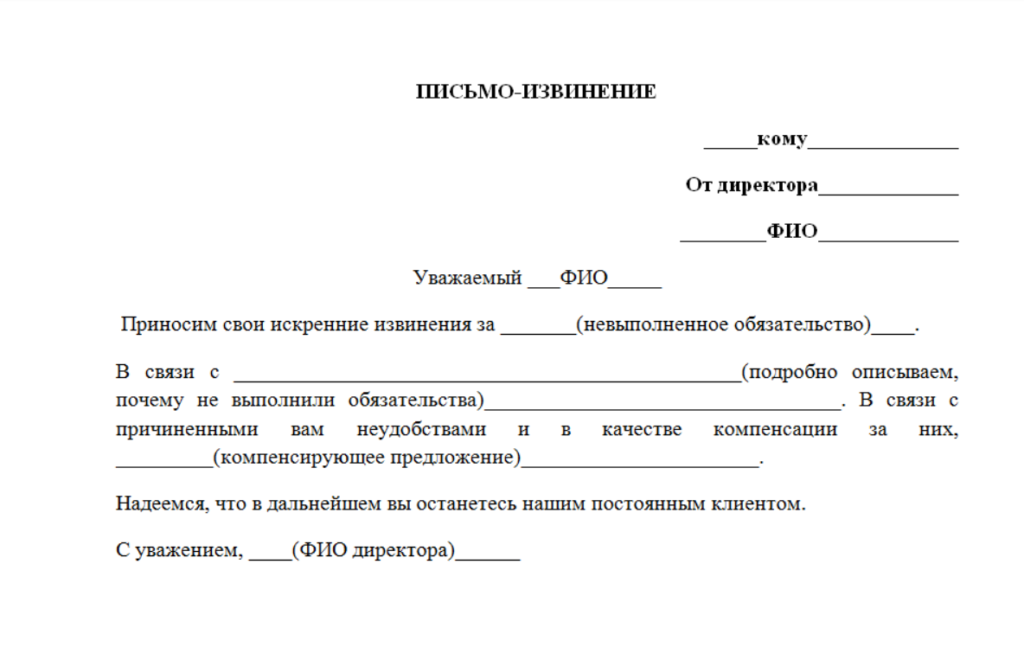

Правила оформления

Согласно деловому этикету, извинительное письмо клиенту пишут на фирменном бланке компании. Грамотный текст и умеренная вежливость нейтрализуют негатив.

Как оформить письмо-извинение:

- На специальном бланке с реквизитами организации, полным названием, логотипом и круглой печатью.

- Поля: слева — 3 см, справа — 1,5 см.

- «Шапка» с ФИО получателя. Если письмо извинение отправляют деловому партнеру или корпоративному заказчику, то его должность.

- В левом верхнем углу дата отправки и регистрационный номер.

- Подпись, должность и ФИО отправителя.

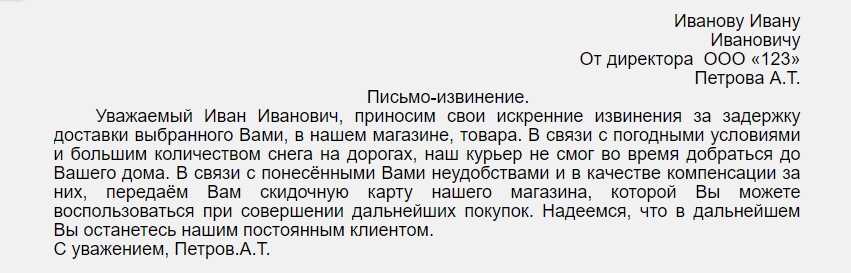

Образец письма-извинения

Структура

Структура

Письмо извинение — это особый вид делового письма с характерной структурой:

- Извинения.

- Основная часть.

- Заключение.

Содержание

Письмо состоит из нескольких смысловых блоков с четкой логической связью. Основная часть включает описание проблемы и конкретных шагов, которое компания принимает для ее решения. Конструктивное предложение поможет клиенту быстрее принять извинение и вернет его расположение.

Извинение

Текст извинения должен быть в первом абзаце или даже первом предложении документа. Например:

«Уважаемый Олег Анатольевич!

Наша компания приносит вам извинения за причиненные неудобства, материальные и моральные потери от действий нашего сотрудника…»

Достаточно извиниться один раз в начале письма, а далее описать свои действия для решения проблемы и изложить конструктивные предложения.

Объяснение причин

После принесения официальных извинений стоит объяснить, почему произошел конфликт. Это показывает, что в ситуации разобрались и осознали вину.

События нужно излагать четко и правдиво. Нельзя приукрашивать или преуменьшать вину компании. Даже если повод для конфликта незначителен, клиенту надо показать, что компания относится к этому серьезно.

Выражение сожаления

Это не извинение, которое организация уже принесла в первой части письма. А способ объяснить клиенту, что данный случай — исключение, а не правило работы организации.

В официальном письме сожаления и извинения применяются обдуманно. Не стоит занимать позицию заведомо виновного. Если претензии не обоснованы, то об этом надо сказать: «Нам очень жаль, но…». Отмалчиваться недопустимо. Клиент, считающий себя обиженным, может добавить проблем.

Если компания действительно виновата, сожаление выражают фразой: «Нам очень жаль что…». Клиента благодарят за то, что он обратил на это внимание и вовремя сообщил.

Меры по решению проблемы

После извинений и сожаления клиента нужно уведомить о том, как решается его проблема, в какие сроки будут исправлены ошибки. Также стоит предложить альтернативные решения.

В письме можно гарантировать компенсацию, при этом:

- компенсируются только реальные материальные потери покупателя в условиях, когда компания может его потерять;

- компенсация соразмерна ущербу клиента.

Например, если из-за технической ошибки на сайте клиент вместо стоимости со скидкой заплатил полную цену, стоит предложить компенсацию в виде бонуса. Это может быть индивидуальная скидочная карта или небольшой подарок. Хорошо, если клиент предоставят возможность выбора компенсации.

Важно! Надо обязательно выполнить обещанное.

Примеры писем-извинений

Кроме классических бумажных писем, для извинений подходят электронные письма, СМС, сообщения в социальных сетях и мессенджерах.

Для каждой проблемы существует своя форма извинений. Неправильная или неточная классификация конфликтной ситуации только увеличит недопонимание сторон.

За беспокойство

Этот вид письма подойдет в ситуациях, если клиенту пришлось несколько раз отвечать на вопросы, или прислать повторно информацию для оформления заказа, или он возвращался в офис компании, чтобы переоформить документы. В этих и похожих случаях перед ним извиняются за причиненное беспокойство.

За неудобства

Если покупателю пришлось долго ждать, необходимо принести извинения за неудобства. За какие неудобства следует извиниться:

- покупателю пришлось срочно ехать в офис;

- приходится пользоваться сайтом вместо привычного приложения;

- на сайте ведутся технические работы и т.п.

В письме можно несколько раз попросить прощения, чтобы убедить получателя в искренности.

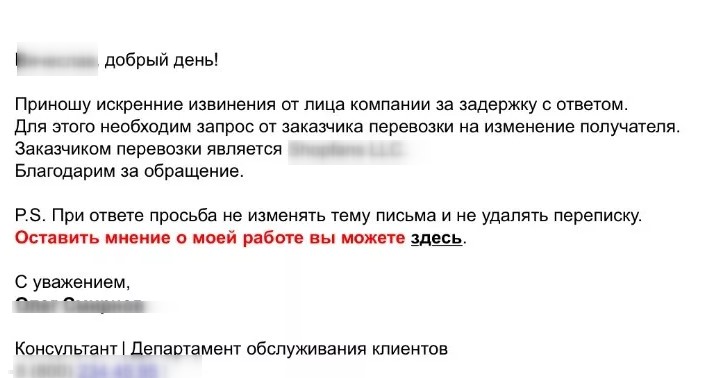

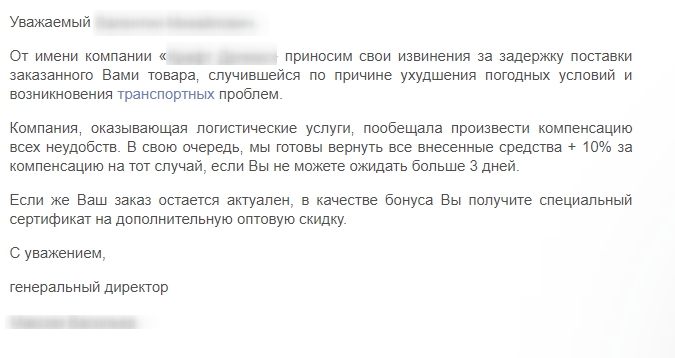

При задержках поставок

Следует подробно и понятно описать, по какой причине произошла задержка и когда будет доставлен товар. После извинений и указания сроков доставки нужно пообещать не повторять подобного и предложить способы компенсации ущерба.

За звонок в нерабочее время

Если компании приходится звонить клиентам в вечернее время или в выходной день, то в начале разговора важно спросить, удобно ли клиенту разговаривать. После этого нужно извиниться. Если ответ утвердительный, только тогда можно задавать вопросы и продолжать разговор.

Извиниться за звонки в нерабочее время можно и деловым письмом. В нем описать их необходимость и поблагодарить за понимание и сотрудничество.

Настраивайте вызов обратного звонка на любую форму с полем телефона с виджетом Callback. Сервис собирает заявки даже в нерабочее время и связывает вас с клиентом в рабочие часы. Вы не упустите ни одной заявки, и вам не придется звонить клиентам поздно вечером.

![]()

Виджет обратного звонка для сайта

- Повысьте конверсию сайта на 30%

- Новым клиентам 50 минут в подарок

Узнать подробнее

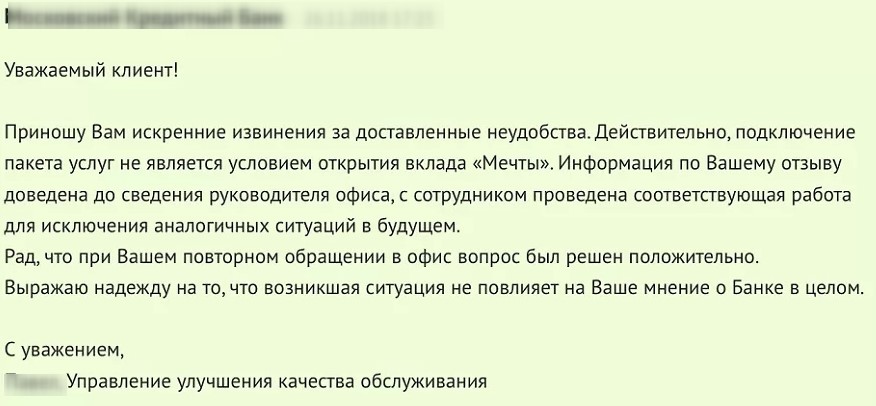

За ошибку

Извинения в этом случае приносят незамедлительно. Письмо отправляют на бумаге или электронной почтой. Если ошибки серьезные, то прикрепляют расчет и документацию, чтобы объяснить причины ошибки. Важно взять на себя полную ответственность. Клиента интересуют выводы и действия компании в этой ситуации.

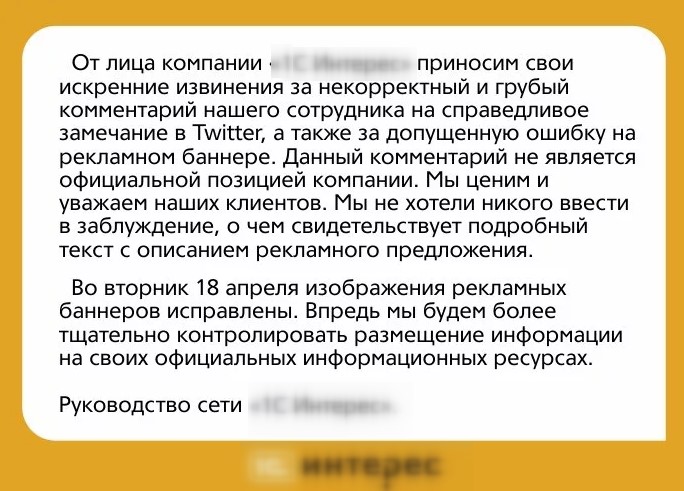

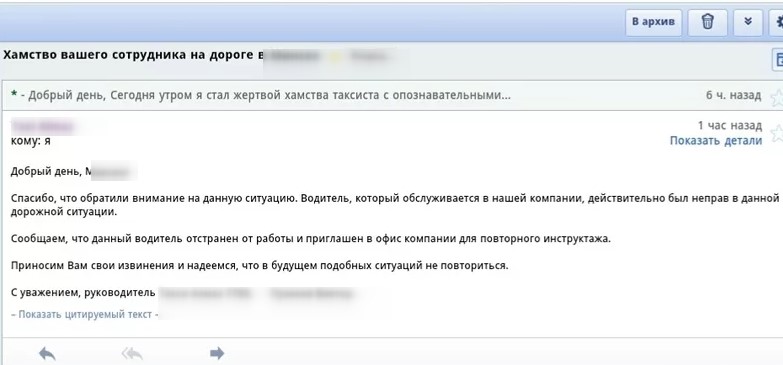

За поведение

Деловой этикет — основа обслуживания клиентов. Если возник конфликт, ответственное лицо организации приносит письменное извинение за поведение персонала с объяснением и описанием мер, которые применили к провинившимся.

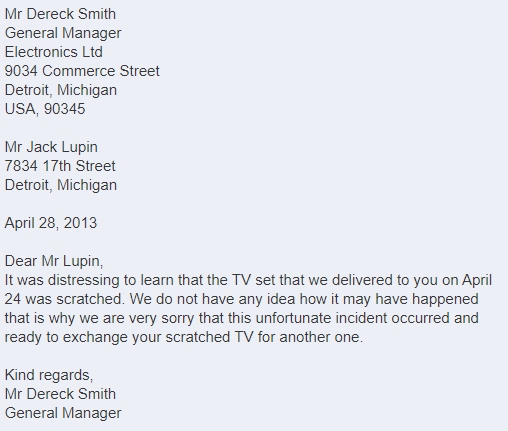

Извинения на английском

Английский — это язык международного бизнеса. Умение составлять письма в соответствии с деловым этикетом и правилами международного делопроизводства говорит о статусе компании. Поэтому в работе с иностранными клиентами и партнерами важно знать, как извиниться в письме по-английски.

Apology letters начинают с обращения по имени. К нему добавляют слово Dear (Name). В письме указывают тему сообщения — Subject. Чтобы на письмо обратили внимание, в теме обозначают, что это письмо-извинение. С этой же целью в начале повествования лаконично излагают суть дела.

Идеальное письмо с официальными извинениями на английском состоит из 5 предложений. По мнению ведущего маркетолога компании Apple Гая Кавасаки, извинение, состоящее из меньшего количества предложений, выглядит слишком грубо, а с большим количеством — тратит время получателя.

По этой причине используют емкие предложения без сложных конструкций и неуместных отступлений, сам текст структурируют по абзацам.

В деловом письме не должно быть цветных и графических вставок. Также избегают восклицательных знаков и излишней эмоциональности. Это воспринимается как разговор на повышенных тонах, что не помогает решить конфликт.

Заключение

Письма-извинения при всей своей строгости и формальности не должны быть сухой отпиской. Получатель должен чувствовать, что его проблема важна и что ее решат. Если организации научатся правильно извиняться, они смогут улучшить свою репутацию и сформировать круг постоянных клиентов.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Письмо контрагенту об уточнении назначения платежа — образец такого документа поможет урегулировать возможные недоразумения в расчетах, если в платежное поручение закралась неточность. Почему опасно оставлять без внимания этот реквизит? Кто должен быть инициатором уточнения? В нашем материале вы найдете ответы на эти вопросы, а также сможете ознакомиться с образцом текста уточняющего письма.

В чем можно ошибиться при заполнении назначения платежа

Состав информации, отражаемой в поле «Назначение платежа», показан на схеме:

Ошибка в любом из указанных пунктов может повлечь негативные последствия как для получателя денег, так и для плательщика (судебные разбирательства и материальные издержки).

Компания 1 перечислила компании 2 платеж в сумме 661 474 руб. 22 коп., обозначив назначение платежа как «Оплата счета за материалы», хотя между контрагентами не было заключено никаких договоров на поставку материалов или иного товара.

Компания 2 посчитала, что перечисленные деньги являются арендной платой, так как арендные взаимоотношения с компанией 1 в тот момент фактически существовали.

Компании 1 через суд удалось взыскать с компании 2 в качестве неосновательного обогащения указанную сумму плюс проценты за пользование чужими денежными средствами (решение АС Тульской области от 09.06.2016 по делу № А68-10135/2015).

Приведенный пример показывает, как из-за одной фразы в назначении платежа можно понести серьезные материальные потери.

Кому и что нужно предпринять, если в назначение платежа закралась ошибка, узнайте далее.

Кто вправе исправить неверное назначение платежа в платежном поручении

Получатель средств не вправе на свое усмотрение изменять назначение платежа, он может лишь уточнить его у плательщика. У банков также нет права на самовольное изменение назначения платежа.

В итоге правом изменения назначения платежа обладает только одна сторона — плательщик (собственник денежных средств). Такое изменение должно быть составлено в письменной форме и удостоверено лицами, подписавшими платежный документ (ст. 209 ГК РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Учитывая, что процедура корректировки назначения платежа законодательством не установлена, следует принять во внимание судебную практику по этому вопросу:

Получается, что в большинстве случаев без дополнительных бумаг в подобной ситуации не обойтись.

Уточняющее письмо об изменении назначения платежа

Специальных правил, как составить письмо о назначении платежа в платежном поручении, не существует. В связи с этим компания сама решает:

- как его оформить — напечатать на компьютере или написать от руки;

- как заверить — достаточно подписи руководителя или нужна печать;

- каким способом доставить контрагенту — письмо об изменении назначения платежа можно передать с курьером, отправить почтой заказным письмом с уведомлением, переслать электронным способом и т. д.

Если уточнение назначения платежа в определенной компании или ИП происходит регулярно в силу организационных, логистических или технологических обстоятельств, можно единожды разработать шаблон такого документа и заполнять письмо с уточнением платежа по образцу.

При написании текста лучше использовать деловой стиль и придерживаться структуры официального документа. Напечатать текст можно на фирменном бланке или на обычной бумаге. В тексте кратко изложить суть вопроса. Заверяет письмо о назначении платежа руководитель или иное лицо, уполномоченное подписывать такие документы.

Как может выглядеть образец уточняющего письма о назначении платежа, смотрите ниже:

Скачать образец

Ошибки в назначении платежа могут повлечь негативные последствия. Их следует своевременно исправлять. Право на внесение корректировок есть только у собственника денежных средств — плательщика. Он может внести исправления по своей инициативе или по просьбе контрагента. Правил по оформлению письма об уточнении назначения платежа не существует. Однако составить его лучше в деловом стиле и заверить подписью руководителя или другого ответственного лица.

Бухгалтерия

Письмо на возврат денежных средств от поставщика

Расскажем, как правильно составить письмо на возврат на примерах с актуальными бланками документов.

В деятельности организаций часто возникают ситуации, когда необходимо вернуть перечисленные контрагенту деньги. Причинами могут стать не только ошибка в реквизитах платежного поручения, но и нарушение сроков поставки товара или выполнения работ, несоответствие качества товаров или услуг, расторжение договора, переплата, выявленная по акту сверки, и прочее. Чтобы вернуть деньги, составляется претензионный документ по образцу.

Общие требования

Документ представляет собой заявление (просьбу) о возврате перечисленных денег. Унифицированной формы не существует, поэтому составляем заявление в произвольной. Укажите обязательно следующие сведения:

- реквизиты вашей организации: обращение можно составить на фирменном бланке;

- банковские реквизиты для возврата средств;

- имя руководителя контрагента, его должность и ФИО;

- тема обращения (предмет претензии): укажите, на основании какого документа (договора, счет-договора, универсального передаточного документа) оформляется письмо;

- предмет обращения: опишите точно, каким образом и в следствие чего перечислены деньги на расчетный счет поставщика. Укажите, на основании чего необходимо вернуть деньги, свои требования по срокам, включите штрафы и неустойки, если таковые имеются в документе — основании обязательства. Аргументируйте собственную позицию нормой законодательства или условиями договора, на основании которых поставщик обязан вернуть средства.

Приложите копии подтверждающих документов: платежки, банковской выписки о списании со счета. В описи укажите не только количество, но и число страниц в каждом из них. В приложении к письму обязательно добавьте акт сверки взаимных расчетов. Заверьте обращение подписями: ответственного исполнителя, финансового директора (главного бухгалтера) и руководителя организации.

Образец письма на возврат денег от поставщика

Скачать

Как составить письмо на возврат переплаты

Документ составляем в двух экземплярах, один направляем контрагенту, а второй регистрируем в журнале и подшиваем в исходящей документации. Количество экземпляров может быть больше, по одному на каждое заинтересованное лицо. Например, для руководителя и главбуха филиала, для директора и главного бухгалтера головной организации, для учредителя вашей организации.

Акт сверки

Акт сверки взаиморасчетов с поставщиком следует приложить обязательно, вне зависимости от причины возникновения дебиторской задолженности. Он позволит понять расхождения в учете или выявить ошибку.

Образец письма на возврат переплаты поставщику

Пример: возвращаем переплату, которая произошла по технической ошибке. В платежном поручении №117 от 16.07.2017г. ГБОУ ДОД СДЮСШОР «АЛЛЮР» неверно указан получатель: вместо ООО «Поставка спорттоваров» указан ООО «Поставка товаров». Сумма платежа 30 000 рублей. Составляем просьбу о возврате.

Скачать

Образец письма на возврат аванса от поставщика

Рассмотрим ситуацию, которая может случиться на практике (возвращаем аванс).

ГБОУ ДОД СДЮСШОР «АЛЛЮР» ошибочно перечислило аванс ООО «Поставка товаров» в сумме 30 000 рублей. Между организациями заключен договор на покупку спортивных мячей на 100 000 рублей. Авансовые платежи по договору не предусмотрены. Составляем письмо.

Скачать

Ответственность и сроки хранения

Письма на возврат, как и прочая деловая переписка, должны храниться не менее 5 лет.

Для претензионной переписки можно завести отдельный журнал регистраций, его форму и порядок ведения утвердите в учетной политике. Ознакомьте ответственное должностное лицо с данным порядком под роспись.

Ответственность за ведение и хранение этих документов пропишите в должностных инструкциях.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Возврат товара поставщику — это неприятная и, к сожалению, распространенная процедура. Рассказываем, какие документы оформлять на возврат товара поставщику, как правильно составить акт и другие необходимые сопроводительные документы, какие проводки использовать для учета.

1 марта 2019

Разберемся, что представляет собой управленческий учет в бюджетном учреждении, зачем он нужен и как эффективно управлять активами.

6 января 2019

Образец штампа медика на путевом листе 2020 года — это особая виза, подтверждающая, что водитель транспортного средства прошел медицинское обследование и допущен к управлению автомобилем. Разберемся, обязательны ли отметки в путевом листе о медосмотре водителя и техосмотре транспорта и приведем актуальный образец печати медика на путевом листе 2020 года.

20 апреля 2020

Подробно рассмотрим порядок оформления обязательного документа — журнала учета путевых листов. Заполним образец на конкретном примере.

12 января 2019

Письмо об уточнении назначения платежа

Письмо об уточнении назначения платежа составляется плательщиком в произвольной форме (на фирменном бланке организации).

Письмо об уточнении назначения платежа необходимо написать плательщику в том случае, если была допущена ошибка в платежном поручении, либо была достигнута договоренность об изменении предмета оплаты с получателем платежа.

Данным письмом плательщик согласовывает с получателем изменение в назначении платежа. В правильном варианте получатель должен предоставить письменное согласие на изменение в платежном поручении, так как стороны находятся в договорных отношениях.

На практике письменное подтверждение от получателя платежа происходит крайне редко, стороны ограничиваются написанием только письма об уточнении назначения платежа от плательщика, иначе суд может посчитать такое изменение незаконным.

Для упрощения процесса обмена письмами со стороны, в случае продолжительных отношений друг с другом, могут заключить договор, в котором будет предусмотрено право плательщика изменять назначение платежа путем направления получателю уведомления без необходимости получать согласие.

ЗАКОН:

Получатель денежных средств не имеет права на свое усмотрение менять назначение платежа.

Банков также не имеет права на самовольное изменение назначения платежа.

Только плательщик (так как он собственник денежных средств) обладает правом изменения назначения платежного поручения (ст. 209 Гражданского Кодекса РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ПРАВИЛЬНО:

После того, как изменение в назначении платежного поручения согласовано с получателем, плательщик должен уведомить свой банк об изменении в платежном поручении. К данному уведомлению прикладывает письменное согласие получателя, а также копию первоначального платежного поручения.

Образец письма об уточнении назначения платежа:

![]() Скачать в формате word:

Скачать в формате word:

Письмо об уточнении назначения платежа

Актуально на: 5 июля 2018 г.

0

В поле 24 «Назначение платежа» платежного поручения, как следует из названия поля, указывается назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в т.ч. в соответствии с законодательством, например, сведения об НДС (Приложение 1 к Положению ЦБР от 19.06.2012 № 383-П). А если в назначении платежа была допущена ошибка? Одно дело, если ошибка не существенная. К примеру, орфографическая. Другое – если плательщик вместо одного договора или счета указал другие или, скажем, не выделил НДС по поставке, облагаемой этим налогом. В этом случае плательщик рискует. Например, ему могут быть начислены пени за просрочку оплаты или налоговая предъявит претензии на обоснованность НДС-вычета, ведь налог должен быть выделен в платежном поручении (п. 4 ст. 168 НК РФ).

В том случае, когда ошибка в назначении платежа грозит плательщику неприятностями, такую ошибку стоит исправить, написав контрагенту письмо об уточнении платежа. Письмо на уточнение назначения платежа (образец контрагенту) приведем в нашей консультации. Напомним, что о форме письма в ИФНС об уточнении платежа мы рассказывали здесь.

Письмо об уточнении платежа: образец

Письмо об уточнении назначения платежа, образец которого приведем ниже, составляется в произвольной форме. Этим письмом плательщик согласовывает с получателем изменение в назначении платежа. Плательщик указывает верное наименование назначения платежа и просит контрагента дать письменное согласие на изменение в платежке. Если договором с контрагентом, например, предусмотрено право плательщика изменять назначение платежа путем направления получателю уведомления без необходимости получать согласие, ждать ответа от контрагента не придется.

После того, как изменение в назначении платежа будет согласовано с получателем денег, плательщик направляет в свой банк уведомление об изменении в платежке, к которому прикладывает письменное согласие контрагента, а также копию первоначальной платежки. Подписать уведомление в банк должны те же лица, что подписывали и исправляемую платежку.

Приведем для письма об уточнении платежа контрагенту образец его заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Композиция делового письма обыкновенно трехчастна. Первая часть вводная (зачин), вторая часть основная, информативная, третья часть заключительная, резюмирует информацию и содержит пожелания дальнейшего сотрудничества.

Все речевые действия в деловом общении можно разделить на просьбы, сообщения, предложения и подтверждения. Структура письма может выглядеть следующим образом:

• Просим…

• Также просим…

• А также просим…

• Сообщаем…

• Одновременно сообщаем…

Выделение каждого речевого действия в самостоятельный аспект необходимо потому, что по каждой просьбе, по каждому предложению принимается самостоятельное решение.

Первая часть письма обычно содержит информацию о реальных, имевших место фактах, событиях (ссылка, мотивация, история вопроса); вторая часть называет желаемые, предполагаемые события.

Многоаспектное письмо представляет собой последовательно повторяющиеся содержательные аспекты, синтаксически оформленные в виде абзацев.

Для связи аспектов и содержательных фрагментов одноаспектных писем используются стандартные выражения:

• Во-первых… Прежде всего…

• Во-вторых… Затем…

• В-третьих… В заключение…

• Переходя к следующему вопросу…

• Что касается вопроса о…

• Учитывая все вышесказанное…

• Исходя из вышесказанного…

• В связи с необходимостью вернуться к вопросу о…

• Подводя итоги, необходимо подчеркнуть…

• В заключение выражаем надежду на…

• В заключение хотим напомнить Вам о…

Стандартные выражения деловой переписки

Первой частью любого письма (аспекта) является мотивация, объясняющая побудительные мотивы, причины составления текста.

Стандартные выражения, указывающие на причину

• По причине задержки оплаты…

• В связи с неполучением счета-фактуры…

• Ввиду несоответствия Ваших действий ранее принятым договоренностям…

• Ввиду задержки получения груза…

• Вследствие изменения цен на энергоносители…

• Учитывая, что производственные показатели снизились на…

• Учитывая социальную значимость объекта…

При ссылках

• Ссылаясь на Вашe письмо от…

• В соответствии с достигнутой ранее договоренностью…

• Ссылаясь на Ваш запрос от…

• Ссылаясь на устную договоренность…

• В ответ на Ваше письмо (запрос)…

• В соответствии с нашей договоренностью…

• На основании нашего телефонного разговора…

• На основании устной договоренности…

• Согласно постановлению правительства…

• Согласно Вашей просьбе…

• Согласно протоколу о взаимных поставках…

• Согласно спецификации…

• Ссылаясь на переговоры…

Указание на цель

• В целяx скорейшего решения вопроса…

• В целях выполнения распоряжения…

• Для согласования спорных вопросов…

• Для согласования вопросов участия…

• Для наиболее полного освещения деятельности Вашей oрганизации в СМИ.

• Для решения спорных вопросов…

• В целях безопасности прохождения груза…

• В ответ на Ваш запрос…

• Во избежание конфликтных ситуаций…

Все перечисленные выражения необходимо использовать с учетом контекста и речевой ситуации.

Стандартные фразы предваряют основную информацию, выраженную глагольной конструкцией, и соответствуют стандартным речевым ситуациям:

• этикетные ритуалы: благодарю, выражаю надежду, выражаем благодарность, желаем успехов, приносим извинения, выражаем соболезнование;

• сообщения: сообщаем, ставим Вас в известность, извещаем, уведомляем;

• подтверждения, заявления: подтверждаем, заверяем, заявляем, объявляем;

• требования, просьбы: приказываю, постановляю, настаиваем, прошу, обращаемся к Вам с просьбой;

• обещания: гарантируем, заверяем, обязуемся;

• напоминания: напоминаем;

• предложения: предлагаем.

Стандартизована в деловых письмах, равно как и в других типах документов, сочетаемость слов:

• контроль — возлагается,

• цена — устанавливается (снижается, поднимается),

• задолженность — погашается,

• сделка — заключается,

• рекламация (претензия) — предъявляется (удовлетворяется),

• платеж — производится,

• счет — выставляется (оплачивается),

• вопрос — поднимается (решается),

• скидки — предоставляются (предусматриваются),

• оплата — производится,

• возможность — предоставляется,

• договоренность — достигается,

• кредит — выделяется и т. п.

Сотрудничество чаще всего бывает плодотворным, взаимовыгодным,

деятельность — успешной,

вклад — значительным,

позиции — конструктивными (прочными),

доводы — вескими,

необходимость — настоятельной,

спектр (услуг) — широким,

скидки — значительными / незначительными,

предложение — конструктивным,

разногласия — существенными / несущественными,

рентабельность — высокой / низкой,

расчеты — предварительными или окончательными и т. п.

Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

ФАЙЛЫ

Скачать пустой бланк письма об уточнении назначения платежа .docСкачать образец письма об уточнении назначения платежа .doc

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

Ошибки в документах – счетах-фактурах и «первичке» (бумажных или электронных[1]) неизбежны. Ведь от ошибок, как известно, никто не застрахован. И не всегда в этом виновата компания, которая составляет документы. Случается так, что в процессе их оформления изменяются реквизиты самой компании или ее контрагента либо условия сделки.

В редких случаях учетные документы, имеющие погрешности в оформлении, можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах могут быть выявлены любым из участников сделки, но исправить их, несомненно, должно лицо, составившее документы. Согласия контрагента для этого (если только речь не идет о взаимной договоренности сторон об изменении стоимости ранее отгруженных товаров, оказанных услуг, выполненных работ) не требуется. Достаточно лишь уведомить о данном факте контрагента и, соответственно, после устранения ошибок направить ему исправленные экземпляры документов.

Как правило, ошибки допускаются одновременно и в первичном документе (товарной накладной, акте), и в счете-фактуре, хотя на практике могут быть ситуации, когда требуется исправить только один из них.

Основания и правила устранения погрешностей в оформлении вышеупомянутых документов в главном схожи: обязательному исправлению подлежат существенные ошибки. Но имеются и некоторые различия, которые как раз и обусловлены разными подходами к определению степени существенности ошибки, выявленной в первичном учетном документе либо счете-фактуре.

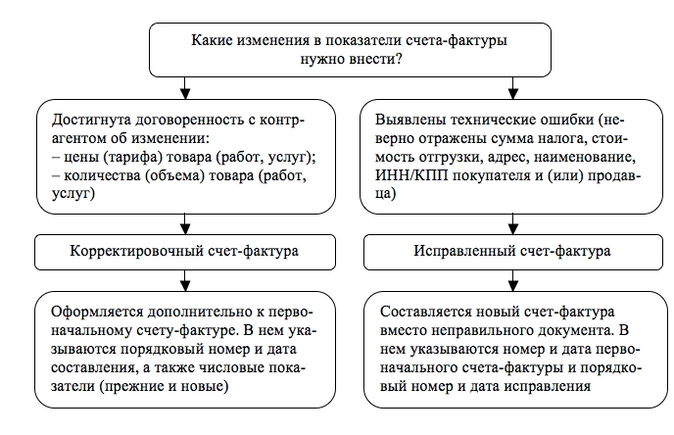

Порядок исправления ошибок в счете-фактуре, который представляет собой документ налогового учета, определен гл. 21 НК РФ. В частности, ее положения помимо первичного документа допускают составление налогоплательщиками еще двух видов документов: корректировочного и исправленного (ст. 169 НК РФ). Ситуации, при которых необходимо составить тот или иной счет-фактуру, следует различать.

Корректировочный счет-фактура

Несмотря на то, что корректировочный счет-фактура имеет свой порядковый номер и в нем указывается дата составления, он по своей сути является дополнением к первоначальному счету-фактуре. Ведь в нем наравне с ранее отраженными сведениями об осуществленной операции дополнительно отражаются новые стоимостные и количественные показатели ранее отгруженных товаров, выполненных работ или оказанных услуг, а также окончательный результат произведенной корректировки (то есть увеличение или уменьшение показателей) (п. 1, 2 Правил заполнения корректировочного счета-фактуры[2]).

Налоговые нормы (п. 3 ст. 168, п. 10 ст. 172 НК РФ) предписывают составлять корректировочный счет-фактуру только при определенных обстоятельствах (которые приводят к изменению цены (тарифа) и объема (количества) отгрузки) и при достижении взаимной договоренности между участниками сделки о корректировке стоимости (количества или цены). К числу определенных обстоятельств, в частности, относится следующее:

-

увеличение или уменьшение стоимости отгрузки (например, вследствие предоставления скидки покупателю или изменения условий сделки);

-

возврат продавцу не оприходованных покупателем товаров[3];

-

утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров[4];

-

недостача товара или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре[5].

Принимая во внимание форму корректировочного счета-фактуры и правила его заполнения, можем с уверенностью утверждать, что поводом для составления такого документа является не исправление существенных ошибок, допущенных при его оформлении, а согласованная сторонами корректировка стоимости (количества или цены) по совершенной операции. Словом, упомянутая коррекция не имеет ничего общего с исправлением ошибок.

Исправленный счет-фактура

Исправлять счет-фактуру необходимо в том случае, если в первоначальном документе допущены существенные ошибки. Такими признаются ошибки, которые препятствуют налогоплательщику реализовать право на вычет «входного» НДС. Если же ошибка не признается таковой, изменения в счет-фактуру можно не вносить.

Существенные ошибки

Названные ошибки в счете-фактуре перечислены в таблице 1.

Таблица 1

|

Вид ошибки |

В чем проявляется |

Строка, графа счета-фактуры |

|

Нельзя определить, кто именно является продавцом или покупателем (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ) |

Неверно указаны сведения в наименовании, адресе, ИНН/КПП продавца или покупателя* |

Строки 2, 2а, 2б, 6,6а, 6б |

|

Нельзя определить, какой именно товар, работа или услуга реализованы или приобретены (пп. 5 п. 5, пп. 4 п. 5.1 ст. 169 НК РФ) |

Неверно указано наименование товара, работ или услуг |

Графа 1 |

|

Невозможно определить стоимость отгруженных товаров (работ, услуг) или сумму предоплаты (пп. 8 п. 5, пп. 5 п. 5.1 ст. 169 НК РФ) |

Неверно, например, указаны: – наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ); – количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ); – цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)** |

Строка 7, графы 3, 4, 5 |

|

Невозможно определить ставку НДС (пп. 10 п. 5, пп. 6 п. 5.1 ст. 169 НК РФ) |

Указана ставка 18%, а налог исчислен исходя из ставки 10% либо по операциям, поименованным в ст. 149 НК РФ, начислен НДС по ставке 10 или 18% |

Графа 7 |

|

Нельзя определить предъявляемую покупателю сумму налога (пп. 11 п. 5, пп. 7 п. 5.1 ст. 169 НК РФ) |

Допущена арифметическая ошибка при умножении графы 5 на графу 7 или не заполнены показатели указанных граф |

Графа 8 |

|

Нельзя определить, кем подписан счет-фактура (п. 6 ст. 169 НК РФ) |

Счет-фактура завизирован лицом, не имеющим на это полномочий*** |

Строки для указания Ф. И. О. и проставления подписей |

*

Если в счете-фактуре есть опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), которые не препятствуют идентификации покупателя, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога (Письмо Минфина России от 02.05.2012 № 03‑07‑11/130).

**

Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03‑07‑09/46708, от 30.05.2013 № 03‑07‑09/19826).

***

Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

-

допущена техническая ошибка. Таковой признается ошибка, возникшая в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в специализированные программы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 25.02.2015 № 03‑07‑09/9433, от 15.08.2012 № 03‑07‑09/119, ФНС России от 01.02.2013 № ЕД-4-3/1406@);

-

допущена арифметическая ошибка (то есть ошибка в вычислениях) (Письмо Минфина России от 13.04.2012 № 03‑07‑09/34);

-

неверно указаны наименования, адреса, ИНН/КПП покупателя и продавца;

-

счет-фактура подписан неуполномоченным лицом.

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов-фактур не составляются (п. 7 Правил заполнения счета-фактуры[6]).

Порядок составления исправленного счета-фактуры

Исправленный счет-фактура – это новый счет-фактура (а не дополнение – как корректировочный счет-фактура), который оформляется вместо неправильного документа. Способ составления – бумажный или электронный, значения в данном случае не имеет. Причем исправленному счету-фактуре присваиваются не новый номер и дата, а указываются номер и дата первоначального счета-фактуры (то есть показатель строки 1 остается неизменным). В то же время заполняется строка 1а счета-фактуры, в которой отражаются порядковый номер и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом (абз. 3 п. 7 Правил заполнения счета-фактуры).

И последнее. Изложенный порядок применяется и при внесении исправлений в корректировочный счет-фактуру (при выявлении в ранее составленном документе существенных ошибок) (п. 6 Правил заполнения корректировочного счета-фактуры).

Подведем предварительные итоги. Резюмируя вышесказанное, покажем схематично отличия между корректировочным и исправленным счетами-фактурами.

Надо ли исправлять первичные документы?

Итак, исправленный счет-фактура составлен. Нужно ли вносить изменения в «первичку»?

Счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг или выполненных работ). Поэтому если в счете-фактуре имела место ошибка, то она почти гарантировано присутствует и в первичном документе («почти» – когда оба документа составляются вручную без применения специализированных автоматизированных средств учета). И если ошибка является существенной для счета-фактуры, то таковой она будет и для первичного документа. Данный вывод обусловлен:

-

разъяснениями Минфина из Письма от 04.02.2015 № 03‑03‑10/4547[7], из которых следует, что существенными ошибками в первичных документах считаются ошибки, которые возникли в результате неправильного указания сведений, отнесенных к разряду обязательныхреквизитов[8];

-

сравнительным анализом обязательных реквизитов первичного учетного документа, приведенных в ст. 9 Закона о бухгалтерском учете, с вышеупомянутым перечнем существенных ошибок в счете-фактуре (см. таблицу 2).

Таблица 2

|

Обязательные реквизиты первичного документа |

Перечень существенных ошибок в счете-фактуре |

|

Указываются: – наименование документа; – дата составления документа; – наименование лица, составившего документ; – содержание факта хозяйственной жизни; – величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; – наименование должностей лиц, ответственных за оформление документа; – подписи и Ф. И. О. лиц, подписавших документ |

Неверно отражены: – наименование, адрес, ИНН/КПП продавца и (или) покупателя; – наименование товаров, работ или услуг; – наименование, код валюты; – количество товаров (работ, услуг); – цена товаров (работ, услуг); – применяемая ставка налога; – Ф. И. О. лиц, уполномоченных на подписание счетов-фактур |

Порядок исправления первичных документов можно разработать самостоятельно

В обоснование данного тезиса можем привести следующие аргументы.

Во-первых, возможность внесения исправлений в первичные учетные документы установлена ч. 7 ст. 9 Закона о бухгалтерском учете. Здесь же оговаривается, что исправлению подлежит не всякий документ. Например, нельзя изменить кассовые и банковские документы (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210‑У, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ[9]).

Во-вторых, механизм внесения исправлений в первичные документы ч. 7 ст. 9 Закона о бухгалтерском учете не регламентирован. Здесь установлены лишь минимальные требования к содержанию исправленного первичного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, сделавших это. По сути, в норме изложены основные правила корректурногоспособа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете[10] (далее – Положение).

Между тем отсутствие в Законе о бухгалтерском учете детализированного порядка внесения исправлений в первичные учетные документы дает организациям определенную свободу. Они вправе разработать подходящий способ осуществления правки в «первичке» с учетом особенностей документооборота (разумеется, этот момент необходимо отразить в учетной политике).

Кстати, на наличие у экономических субъектов подобного права Минфин указал в Письме от 22.01.2016 № 07‑01‑09/2235. И это справедливо, поскольку в случае применения электронных документов внесение в них исправлений, например, вышеупомянутым корректурным способом невозможно.

Нюансы, которые нужно учесть при утверждении способа исправления «первички»

В настоящее время распространены следующие способы внесения исправлений в первичные учетные документы.

1. Внесение исправлений в изначальный учетный документ.

Алгоритм действий в данном случае определен разд. 4 Положения. Этот способ применяется в отношении документов, составленных вручную или автоматизированным способом (то есть при помощи специализированных бухгалтерских программ, например 1С: Бухгалтерия). Ведь в последнем случае, несмотря на, казалось бы, электронный метод создания документа, он таковым не является, так как в документообороте подобный документ используется как обычный бумажный.

Порядок действий таков: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Устранение ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также проставляется дата исправления.

Недостатком данного способа является невозможность его использования, если нужно внести не одно, а несколько исправлений в документ (последний становится нечитаемым). Неудобен он и при исправлении двусторонних документов, поскольку изменения должны быть внесены в оба экземпляра[11].

2. Выставление нового (корректирующего) документа.

Сразу оговоримся, названный метод основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур, который прописан в п. 7 Правил заполнения счета-фактуры. А название – новый (корректирующий) документ – взято из Рекомендаций Фонда НРБУ БМЦ Р-41/2013‑КпР «Внесение исправлений в первичные документы»[12]. Хотя по смыслу анализируемого вопроса и с учетом используемой аналогии со счетами-фактурами в данном случае правильнее говорить о новом (исправленном) документе. Но чтобы не путать читателя, мы не будем отступать от используемой в названных рекомендациях терминологии (тогда как фактически мы будем говорить именно о составлении нового первичного документа взамен неправильного).

При применении данного метода необходимо соблюсти минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете: составленный новый документ должен идентифицировать исправленный по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Обратите внимание

Хотя при обнаружении ошибок в первичном документе Законом о бухгалтерском учете не предусмотрена замена ранее принятого к учету первичного учетного документа новым (на это, в частности, указали финансисты в Письме № 07‑01‑09/2235), арбитры тем не менее считают возможным осуществление подобной замены.

Например, в Постановлении Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012 отмечено: закон не исключает права налогоплательщика и его контрагентов вносить исправления в счета-фактуры и первичные документы, составленные с нарушением установленного порядка либо содержащие недостоверные сведения о совершенных хозяйственных операциях, и не запрещает налогоплательщику устранять несоответствие первичных документов требованиям бухгалтерского законодательства путем внесения в неправильно оформленный документ исправлений, его переоформления, замены на оформленный в установленном порядке и представлять переоформленные первичные документы в налоговый орган или в суд для обоснования правомерности применения налоговых вычетов или расходов по налогу на прибыль.

В части электронных документов необходимо пояснить следующее. В силу технических особенностей их составления использование корректурного способа внесения исправлений не представляется возможным. Следовательно, в случае применения электронного документооборота единственным возможным вариантом устранения ошибок является составление нового (корректирующего) документа.

В настоящее время утверждены лишь электронные форматы некоторых первичных документов (см. Письмо ФНС России от 09.02.2016 № ЕД-4-2/1984@):

-

товарной накладной (форма ТОРГ-12) и акта приемки-сдачи работ (услуг)[13];

-

документа о передаче товаров при торговых операциях[14];

-

документа о передаче результатов работ (документа об оказании услуг)[15].

О перспективе расширения в ближайшее время перечня электронных первичных документов ФНС сообщила в Письме от 09.12.2015 № ЕД-4-2/21577, указав, какие именно мероприятия проводятся в этой области.

Но вернемся от перспектив к реалиям. Форматы не всех указанных выше первичных документов предусматривают специального поля для отражения номера и даты исправления. А это (как упоминалось ранее) необходимый атрибут для устранения ошибок в «первичке». Однако данная проблема решается довольно легко. Ведь хозяйствующий субъект вправе дополнить документ обозначенными полями самостоятельно: например, форму электронного первичного документа – информационным полем, в котором будут отражаться сведения о номере и дате исправления.

* * *

Резюмируем сказанное. Внесение исправлений в счета-фактуры и первичные документы требует от вносящего их налогоплательщика определенных знаний. При выявлении в счетах-фактурах ошибок (подчеркнем, существенных) необходимо составить новый (это важно!) «исправительный» документ (независимо от формата первоначального – бумажного или электронного). Причем согласовывать внесение изменений в счет-фактуру с контрагентом не нужно.

Соответствующие изменения, как правило, требуется внести и в первичный документ (товарную накладную, акт оказанных услуг или выполненных работ), поскольку счет-фактура оформляется на основании этого документа. И если ошибка является существенной для счета-фактуры, то таковой она, вероятно, будет считаться и для первичного документа.

Способ внесения исправлений в «первичку» хозяйствующий субъект вправе разработать самостоятельно с учетом особенностей документооборота. Подобная возможность обусловлена отсутствием в Законе о бухгалтерском учете детализированного механизма внесения исправлений в первичные учетные документы.

На практике распространены такие способы устранения ошибок:

-

внесение исправлений в изначальный первичный учетный документ (так называемый корректурный способ). Использовать корректоры и подчищать текст для исправления первичных учетных документов не следует, подобные документы являются недействительными;

-

оформление нового исправленного экземпляра первичного документа (по аналогии с исправленным счетом-фактурой).

[1] Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) допускает два способа оформления первичных документов: на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Ни один из них не является приоритетным, поскольку электронный документ равнозначен бумажному (разумеется, если они оформлены и подписаны с учетом требований законодательства). Также в электронной форме можно составлять счета-фактуры (п. 1 ст. 169 НК РФ).

[2] Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

[3] См. Письмо Минфина России от 01.04.2015 № 03‑07‑09/18053.

[4] См. Письмо Минфина России от 13.07.2012 № 03‑07‑09/66.

[5] См. письма Минфина России от 12.05.2012 № 03‑07‑09/48, ФНС России от 01.02.2013 № ЕД-4-3/1406@.

[6] Утверждены Постановлением № 1137.

[7] Письмом ФНС России от 12.02.2015 № ГД-4-3/2104@ данные разъяснения доведены до сведения территориальных налоговых органов и налогоплательщиков.

[8] Буквально финансисты перечислили в названном письме квалифицирующие признаки несущественных ошибок для первичных документов. Это ошибки, не препятствующие идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг) и их стоимости, других обстоятельств документируемого факта хозяйственной жизни. Хотя в данном письме обозначен подход к недочетам в документах применительно к налогу на прибыль, полагаем, его можно распространить на НДС. Ведь условием для признания вычетов наравне с наличием счетов-фактур является и наличие первичных документов, на основании которых товары (работы, услуги) принимаются к учету (п. 1 ст. 172 НК РФ).

[9] Утверждено Приказом Минфина России от 29.07.1998 № 34н.

[10] Утверждено Минфином СССР от 29.07.1983 № 105. Несмотря на солидный возраст Положения, оно является действующим и применяется в части, не противоречащей Закону о бухгалтерском учете.

[11] Как отмечено в Постановлении Десятого арбитражного апелляционного суда от 16.01.2015 № 10АП-14763/2014 по делу № А41-53651/14, одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий (см. также Постановление Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014).

[12] Текст документа можно найти на сайте www.bmcenter.ru.

[13] Формат данных документов рекомендован Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@.

[14] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/551@.

[15] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/552@.

Письмо об уточнении назначения платежа

Письмо об уточнении назначения платежа составляется плательщиком в произвольной форме (на фирменном бланке организации).

Письмо об уточнении назначения платежа необходимо написать плательщику в том случае, если была допущена ошибка в платежном поручении, либо была достигнута договоренность об изменении предмета оплаты с получателем платежа.

Данным письмом плательщик согласовывает с получателем изменение в назначении платежа. В правильном варианте получатель должен предоставить письменное согласие на изменение в платежном поручении, так как стороны находятся в договорных отношениях.

На практике письменное подтверждение от получателя платежа происходит крайне редко, стороны ограничиваются написанием только письма об уточнении назначения платежа от плательщика, иначе суд может посчитать такое изменение незаконным.

Для упрощения процесса обмена письмами со стороны, в случае продолжительных отношений друг с другом, могут заключить договор, в котором будет предусмотрено право плательщика изменять назначение платежа путем направления получателю уведомления без необходимости получать согласие.

ЗАКОН:

Получатель денежных средств не имеет права на свое усмотрение менять назначение платежа.

Банков также не имеет права на самовольное изменение назначения платежа.

Только плательщик (так как он собственник денежных средств) обладает правом изменения назначения платежного поручения (ст. 209 Гражданского Кодекса РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ПРАВИЛЬНО:

После того, как изменение в назначении платежного поручения согласовано с получателем, плательщик должен уведомить свой банк об изменении в платежном поручении. К данному уведомлению прикладывает письменное согласие получателя, а также копию первоначального платежного поручения.

Образец письма об уточнении назначения платежа:

![]() Скачать в формате word:

Скачать в формате word:

Письмо об уточнении назначения платежа

Наиболее безопасный способ исправить ошибку в уже заключенном договоре — внести в него изменение путем заключения допсоглашения. Ошибку, которая не влияет на смысл условий договора, допустимо исправить прямо в тексте, заверив исправление подписями сторон.

Как оформить исправление ошибки в договоре с помощью допсоглашения

Законодательство не содержит понятия «исправление ошибки в договоре» и не устанавливает порядок оформления таких исправлений. Поэтому наиболее безопасным способом видится исправление ошибок путем внесения в договор изменений. При этом нужно учитывать следующее <*>:

1. По общему правилу для внесения изменений в договор с целью исправления ошибки надо достичь соглашения сторон. Однако в договоре стороны могут предусмотреть, что наличие ошибок является основанием его изменения по требованию одной из сторон.

Обратите внимание!

Расторжение договора по требованию одной из сторон осуществляется по решению суда <*>.

2. Соглашение об изменении договора нужно заключать в той же форме, что и договор. Это правило действует, если в договоре стороны не согласовали иную форму соглашения об изменении договора.

Обратите внимание!

Так как договоры с участием юрлиц заключают в письменной форме (простой или нотариальной), то и соглашение об изменении договора нужно оформить письменно <*>.

Обычно изменения в договор оформляют в виде соглашения к договору, которое подписано уполномоченными представителями сторон.

3. По общему правилу договор считается измененным с момента достижения сторонами соглашения об этом. Стороны вправе распространить действие допсоглашения на весь период действия договора <*>. Иными словами, не смотря на то, что допсоглашение заключено после подписания договора, оно может действовать с момента заключения сторонами этого договора.

Пример формулировки условия в допсоглашении:

«Изменения, внесенные настоящим дополнительным соглашением в договор от 14.10.2019 N 08-12/894, действуют с даты подписания Сторонами указанного договора».

Как оформить исправление ошибки непосредственно в тексте договора

Запрета на исправление ошибки договора путем внесения правок в его текст законодательство не содержит. Однако и порядок внесения таких исправлений не регламентирован.

На заметку

Рекомендуем исправлять непосредственно в тексте только незначительные ошибки, которые не влияют на смысл договора.

Чтобы внести исправления в текст договора, рекомендуем руководствоваться правилами внесения исправлений в первичные учетные документы <*>:

— зачеркнуть неправильный текст одной чертой, так, чтобы он легко читался;

— сверху или рядом с зачеркнутым текстом разборчиво написать правильный вариант;

— проставить слова «Исправлено» и дату исправления;

— указать должности, фамилии и инициалы представителей сторон, уполномоченных подписывать договор;

— скрепить исправлении подписями представителей сторон.

Обратите внимание!

Исправление должно быть внесено во все экземпляры договора, чтобы обеспечить их идентичность. Иначе может возникнуть спор о том, согласовано ли данное условие сторонами.

Какие последствия неправильного исправления ошибки в договоре

Если при исправлении ошибки нарушены правила внесения изменений в договор, негативные последствия будут зависеть от характера допущенных нарушений. Так, если:

1) исправления внесены путем зачеркивания, дописывания и т.п. и не заверены подписями сторон, то будет отказано в совершении нотариального действия с таким договором <*>. Например, нотариус откажет в совершении исполнительной надписи для взыскания задолженности, удостоверении сделки, удостоверении копии договора;

2) исправления внесены только в один экземпляр договора, то условие договора, в котором имеются разночтения, считается не согласованным сторонами. Последствия зависят от того, текст какого условия не идентичен в разных экземплярах договора:

— если разночтение касается существенного условия договора, считается, что стороны не достигли по нему согласия, следовательно, договор является незаключенным <*>.

На заметку

Незаключенность договора, по своей сути, означает отсутствие сделки как таковой. Иными словами, такой договор не влечет никаких последствий для сторон;

— если разночтения имеются в отношении условий договора, которые не являются существенными, то считать договор незаключенным нельзя <*>. При рассмотрении спора суд может посчитать такое условие не согласованным сторонами и не принять его во внимание. Если условие не согласовано, но есть норма законодательства, которая регулирует данное правоотношение, суд может применить эту норму. В этом случае стороны договора лишаются возможности урегулировать свои отношения иначе, чем предусмотрено законодательством.

Пример

При заключении договора поставки стороны согласовали, что за непоставку товара поставщик обязан уплатить штраф в размере 5% стоимости непоставленного в срок товара. При оформлении договора в тексте этого условия была допущена опечатка: указано 50% вместо 5%. Поставщик обнаружил опечатку после подписания договора и исправил ее в своем экземпляре договора с использованием корректора.

В случае возникновения спора суд может посчитать это условие не согласованным, т.к. в экземплярах сторон указан разный размер штрафа. В этом случае суд может применить законную неустойку за непоставку товара. Такая неустойка установлена в размере 10% стоимости непоставленного в срок товара <*>. Таким образом, поставщик, который неправильно исправил ошибку в договоре, вынужден будет уплатить штраф большего размера;

3) не соблюдена простая письменная форма допсоглашения об изменении договора <*>:

— стороны не смогут ссылаться на свидетельские показания, чтобы подтвердить факт согласования изменений в договор. При этом стороны вправе использовать другие доказательства, в т.ч. письменные;

— допсоглашение будет недействительным, если это прямо указано в законодательстве или договоре, а также если договор является внешнеэкономическим.

Обратите внимание!

Если допсоглашение к договору является недействительным, договор будет действовать в первоначальной редакции, т.е. с ошибкой <*>;

4) не соблюдены нотариальная форма и требование о госрегистрации, то допсоглашение является недействительным. Иными словами, договор будет действовать в редакции с ошибкой <*>.

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex